中關村儲能產業技術聯盟秘書長劉為在首屆電網側規?;瘍δ茈娬緫门c技術論壇上表示,今年,全球電網側儲能裝機量首次躍居首位,在各類儲能應用中,其份額已超過40%。保守預估,在2018年全球新增的儲能裝機中,中國的儲能裝機容量將躍居全球第二,這其中電網側儲能項目做出了重要貢獻。不夸張的說,儲能正在開啟電網變革的新業態、新時代。

隨著能源轉型的不斷深入,對電網的功能作用、運行方式都提出了考驗,儲能作為電網應對能源轉型的關鍵技術支撐,備受關注。近年來儲能技術的快速發展,為平滑可再生能源發電出力和電力負荷削峰填谷等提供了有效手段。電網側儲能應用順應了經濟社會發展的客觀需要,應用規模迅速擴大。

去年開始,我國電化學儲能發展迎來爆發期。當年新增裝機容量12.1萬千瓦,年增速45%;今年上半年為10萬千瓦,同比增長127%,占全球新增規模的14%。其中,增長最快、市場份額最大的儲能應用是電網側應用,占比42%。今年我國電網側儲能迎來了真正的爆發。繼江蘇之后,河南、湖南、浙江、吉林等地都開始了電網側儲能項目的探索與布局。

據CNESA全球儲能項目庫不完全統計,2018年1-9月,我國電網側已投運電化學儲能電站裝機規模達150MW,其中新增裝機140MW;另有在建或擬建的項目465MW。截至目前,全球電網側電化學儲能累計裝機在760MW左右,今年新增裝機規模約300MW。我國新增電網側化學儲能電站接近全球新增裝機規模的一半,我國規劃和正在實施的項目也達到全球總裝機量的一半有余。

據國家電網有限公司電力調度控制中心副總工裴哲義介紹,目前青海、新疆主要將儲能應用于電源側,促進可再生能源消納;甘肅正在開展儲能多環節應用;西藏及東部島嶼主要應用于微電網,以解決偏遠地區供電問題;江蘇、河南、遼寧主要應用于電網側,增強電網調節能力;山西、廣東、河北主要于電源側與火電聯合調頻。

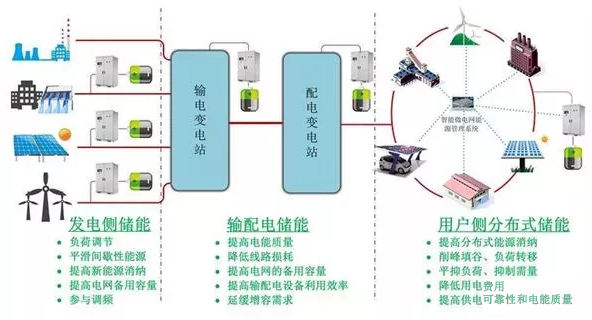

儲能在電力系統中應用廣泛。在整個電力系統各個環節,儲能都可以有其應用。

在發電側,可以提高發電的穩定性,提高電能質量,從而促使可再生能源大規模并網;

在輸變電環節,可以聯合電源降低輸變電的成本;

在配送電環節,可以緩解配電的初始投資以及電網的升級擴容;

在用戶側,可以通過峰谷差套利,提高用戶的電能質量,減少用戶的用電成本。

根據儲能聯盟的不完全統計,截至2017年底,中國已投運儲能項目累計裝機規模28.9GW,同比增長19%,其中,抽水蓄能占比最大,接近99%,其次是電化學儲能裝機規模,達到389.8MW,同比增長45%。從中國新增投運的電化學儲能項目的應用分布上看,2017年,用戶側領域的新增裝機規模所占比重最大,為59%;其次是集中式可再生能源并網領域,所占比重接近25%;然后是輔助服務領域,占比9%;電網側占比3%。目前我國儲能運用比較活躍的領域主要包括用戶側、可再生能源并網以及輔助服務三大板塊,電網側儲能今年開始發力。

下面,我們詳細說說儲能在各領域的應用發展情況。

用戶側:峰谷價差套利是常規,現貨市場開啟將帶來更多可能性

我國目前絕大部分省市工業大戶均已實施峰谷電價制,通過降低夜間低谷期電價,提高白天高峰期電價,來鼓勵用戶分時計劃用電,從而有利于電力公司均衡供應電力,降低生產成本,并避免部分發電機組頻繁啟停造成的巨大損耗等問題,保證電力系統的安全與穩定。儲能技術可實現在電價低谷期時將電儲存起來,在電價高時再釋放出來,以此幫助用戶“削峰填谷”,節省用電成本。

根據國家電網數據,全國用電大省峰谷價差分布于 0.4——0.9 元/kWh,而對于江蘇和廣東兩個用電量全國前二的省份,其峰谷價差高于 0.8 元/kWh,為用戶側利用儲能來套利峰谷價差提供了可觀空間。

利用峰谷電價差在谷時充電峰時放電,只是用戶側儲能的“常規動作”。除此之外,儲能系統還可以幫助用戶降低停電風險、提高電能質量、降低容量電費、參與需求側響應等,發揮多重價值。隨著電力市場改革的逐步深入,今后電力輔助市場和電力現貨市場使電力價格更為靈活多變,將為用戶側儲能提供更多的應用模式和盈利空間,相信用戶側儲能將有廣闊發展空間。

可再生能源并網:光伏+儲能結合有望成為全新增長點

目前新能源占比越來越高,能源結構正在面臨轉型,這些能源革命為能源互聯網的發展和催生提供了一定的機遇。能源互聯網最大的特點就是互聯網+的特性,而儲能是能源互聯網的基石,也是能源戰略實施的關鍵要素。新能源快速發展帶來的電力系統靈活性和消納問題,暴露了傳統電力運行和調度機制存在的瓶頸,也進一步提高了儲能在集中式可再生能源并網領域的應用價值和發展潛力。未來光伏、風電、水電等新能源將占國家能源很大的比重,儲能行業對整個國家的能源行業而言是非常重要的。近年來,國家也在推動多能互補、風光儲輸等示范工程,儲能不僅能促使新能源更有效的利用,減少棄風棄光,同時,也可以平抑發電出力,提高電能質量,參與電網負荷平衡。

在新能源并網領域,拿光伏為例,最初的時候,光伏成本很高,企業的精力都投入到降低成本、技術研發等方面,但隨著市場成熟,技術突破,太陽能發電的成本快速下降,未來有希望實現平價上網,這就為儲能發展帶來機遇,儲能可以改善光伏發電的質量,減輕電網調頻壓力,目前有很多光伏+儲能的項目投入運行,通過實踐證明了儲能在新能源并網領域發揮的價值。

輔助服務:火儲聯合模式快速推廣 有望率先實現商業化

隨著電力輔助服務市場開啟,我國儲能行業正在迎來新一輪的發展機遇。2017年起至2018年2月,我國各個地方集中出臺了13項政策,南方五省、東北三省,以及新疆、山西等地的政策中均有儲能參與輔助服務的規定,政策之密集前所未有。毋庸置疑,電力輔助服務市場已經是儲能行業最廣闊的一片“藍海”。

目前我國電儲能參與輔助服務仍然是“躲在”火電機組之后,儲能與火電廠聯合參與輔助服務市場(簡稱“火儲聯合”)是目前儲能企業參與輔助服務市場的主要方式。商業模式基本采用合同能源管理,由電廠和儲能企業合作,電廠提供場地、儲能接入以及儲能參與調頻市場的資格,由儲能企業做投資、設計、建設、運營、維護,增量調頻收益雙方共享。在AGC和有償調峰方面都具有明顯優勢,火儲聯合參與AGC市場,火電機組的AGC調節性能將大大改善,從而在AGC市場獲得更多收益?;饍β摵蠀⑴c有償調峰市場,在技術層面將提高火電機組整體的深調能力。

電儲能設施作為獨立主體提供輔助服務的項目尚未出現。但隨著各地輔助服務市場建設工作相繼啟動,儲能有望在調頻輔助服務領域率先實現商業化應用。而對于現貨市場而言,當規?;膬δ茈娬灸軌騾⑴c現貨市場,對抑制電價波動以及電網安全運行都有一定的益處。只要市場化定價、市場化提供服務,儲能就會有更多的發展空間。

目前來說,儲能應用最多的是聯合火電機組進行調頻,2017年儲能系統聯合火電機組參與調頻服務的模式得到快速推廣應用,在華北區域,儲能電力調頻開始了商業化運營。根據CNESA研究部預測,儲能應用于調頻輔助服務領域的比例在2020年有望達到18%,2倍于現有的市場份額。

電網側:雖然目前還不具有普適性,但會是下一步重點應用領域

電網側儲能在提高電網運行靈活性、提升電網安全穩定運行水平作用明顯,也是調峰和新能源消納的重要手段。雖然今年電網側儲能項目陸續上馬,但目前并不具有普適性。

例如,江蘇鎮江和河南兩個百兆瓦級別的電池儲能電站,江蘇電網和河南電網有儲能的需求是由他們的電網結構決定的,江蘇和河南同處電網末端,屬于特高壓受端電網,隨著老機組的退役和新項目審批越來越難,靠現有火電機組調峰已經很難滿足需求了,但這并不意味著其他省份也有儲能調峰需求。

儲能將使電網更加智能柔性,更重要的是使經濟更加高效,延緩輸配電設備投資,避免火電機組頻繁啟停。清華大學電機系教授、中國能源研究會儲能專委會副主任委員夏清表示,激勵電網側儲能發展需要出臺開放性、激勵型的輸配電價格機制。

目前電網側儲能正從技術角度出發,尋求市場化商業價值,電網側也勢必會在未來一段時間內成為我國儲能系統應用的重點領域。電網側儲能未來潛力的大小主要取決于安全問題能否有效解決,如果說技術和成本決定了行業能走多遠,那么安全則決定了行業能否走下去。

雖然2018年的儲能產業確實迎來一個發展小高潮,但我國儲能仍然處于發展初期,盡管儲能價值逐漸被認識到,但擺在儲能企業面前的電池儲能安全、成本以及脆弱的盈利模式等問題仍待解決。但是隨著國家政策的不斷支持,技術的不斷突破,成本的不斷下降,我們相信,儲能一定會迎來屬于它的春天。