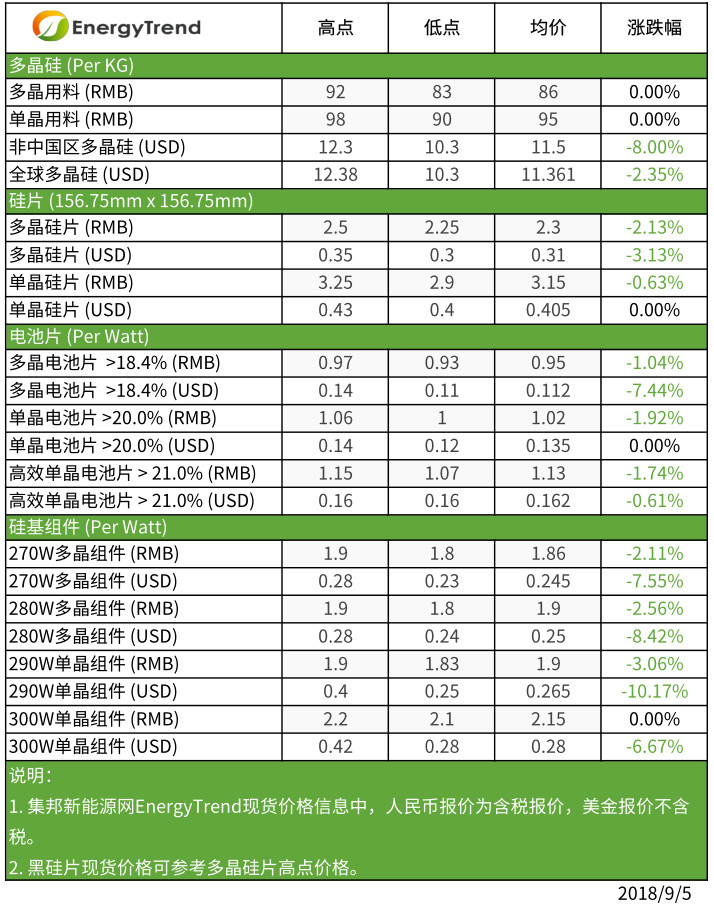

硅料

本周硅料供需大致維持平盤。大陸國內9月份仍有將近2000噸的供應量因檢修而減少,但是也有廠家恢復生產,一來一往之下,預估整月供給量與8月份相差不大,因而可以維持價格平穩甚至有向上調整的可能。目前大陸國內多晶用硅料維持RMB83-92/KG,單晶用硅料依舊維持不變在RMB90~98/KG的價位。海外硅料料則因為大陸需求減少,長單的議價空間對變大,價格已受影響,目前價格落至US$10.3-12.3/KG,均價落至US$11.5/KG。

硅片

本周硅片的價格隨著需求偏弱而下滑,硅片大廠開始下調產能利用率,寄望控制供給來維穩價格,但市場信息認為仍有下修空間。單晶硅片價格暫時持穩,但已開始考慮下修產能利用率。然而中小廠已經無法支撐價格,開始低價拋售,使單、多晶硅片價格均跌,分別到RMB2.90-3.25/Pc與RMB2.25-2.30/Pc,黑硅產品價格也順勢下調至RMB2.50/Pc。海外市場的單晶硅片價格依舊維持US$0.400-0.425/Pc,多晶價格則是稍微下調至US$0.300-0.310/Pc,黑硅產品的價格跟跌至US$0.350/Pc。

電池片

受到歐洲MIP結束發酵影響,本周臺灣和東南亞電池廠被迫全面降到與大陸制電池同價的水平。目前大陸國內一般單晶電池的價格在RMB1.00-1.06/W,高效單晶則是落在RMB1.07-1.15/W。常規多晶電池價格為RMB0.93-0.97/W。

海外部分,常規單晶電池價格在US$0.117-0.138/W,高效單晶電池的價格則下調至US$0.155-0.163/W,均價下調至US$0.162/W,多晶交易價格區間持平在US$0.111-0.142/W,但均價跌至US$0.112/W。

組件

與電池環節的狀況相同,東南亞制的組件價格被迫全面降至與中國大陸產品相同水平。大陸國內組件廠報價延續上周形勢,雖需求不振,但因降價空間有限,價格下跌也較緩,目前國內常規多晶價格下調至RMB1.80-1.90/W,高效多晶也是在RMB1.80-1.90/W的區間。常規單晶價位在RMB1.83-1.90/W的價位,高效單晶則是在RMB2.10-2.20/W,均價在2.15RMB/W。中國市場整體還是需求較弱,預計月底領跑者計劃才會帶動高效單晶需求。

海外市場的價格也因需求走弱而全面下調,常規多晶價格區間為US$0.227-0.280/W,均價掉到US$0.245/W。高效多晶價格區間US$0.244-0.280/W,均價掉到US$0.250/W。常規單晶的價格為US$0.247-0.400/W,均價掉到US$0.265/W,高效單晶的價格在US$0.275-0.415/W,但均價掉到了US$0.280/W。