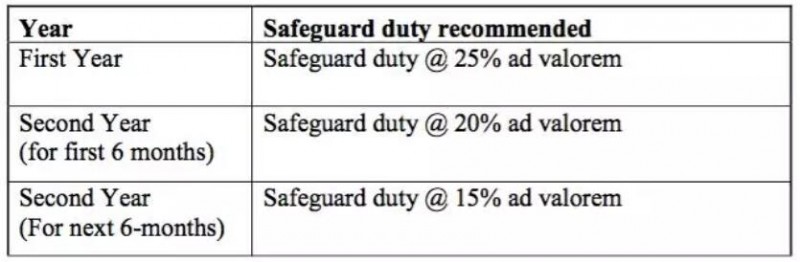

此項提案目前還需經過由能源部、商務部、工業部等跨部會代表組成的委員會進行審理,針對是否實施或是調整關稅稅率,再送交印度財政部裁決才會成立,因此盡管目前已經提出建議,但依據過去印度多次提出的貿易戰提案最終皆不了了之的情況,此次防衛性關稅是否能實施仍是保持存疑。尤其印度長期目標是在2022年達到100GW的光伏安裝量,在既有的內需供應不足下,是否該實施關稅,也是印度本土制造商、開發商爭論的焦點。

印度是目前僅次于中國、全球組件需求第二大的國家,尤其中國市場在531政策發布后大幅下修,印度的需求已經占到全球需求13.6%,印度政策的變化無疑牽動著全球光伏的神經。

今年印度的組件需求預估會在9-11GW之間,而過往中國制組件是印度市場最大的供貨商,2017年全年中國出口印度組件超過9GW。但2018年截至目前為止,不僅先前已經受到貿易戰疑慮影響、中國出口印度組件的數量大幅減少,另外目前印度的項目開發進度稍嫌緩慢,因此到今年五月,組件出口印度數量約只有3.1GW,與2017年同期相比減少了約33%。這也是2018年光伏市場供需表現失衡的一大因素之一。

印度目前本土的自有產能在電池片端約為2.5GW,而今年由于項目發展較慢、加上海外進口組件價格持續降低,多數當地電池廠并沒有擴增產能計劃。雖能加上隆基計劃在印度新投入的1GW電池片與組件產能,然而,本次建議中有“其他開發中國家進口組件不得超過印度總進口量之3%、電池不得超過總進口量9%“的規定。因此,越南、泰國合計近10GW的電池片產能也無法貢獻太多,整體要滿足每年超過10GW組件需求仍是遠遠不及。

另一方面,如后續按照此次建議,針對中國、馬來西亞以及其他非開發中國家的電池片或組件加征防衛性關稅,印度廠商也不見得具有價格優勢。除了印度組件生產成本并不特別低外,在今年市場供需極度不平衡下,中國制組件在課上本次建議稅率后仍會比印度生產組件成本低。因此防衛性關稅的實施,對于印度市場可能只會帶來墊高電站建設成本,或是組件效率降低的負面因素。