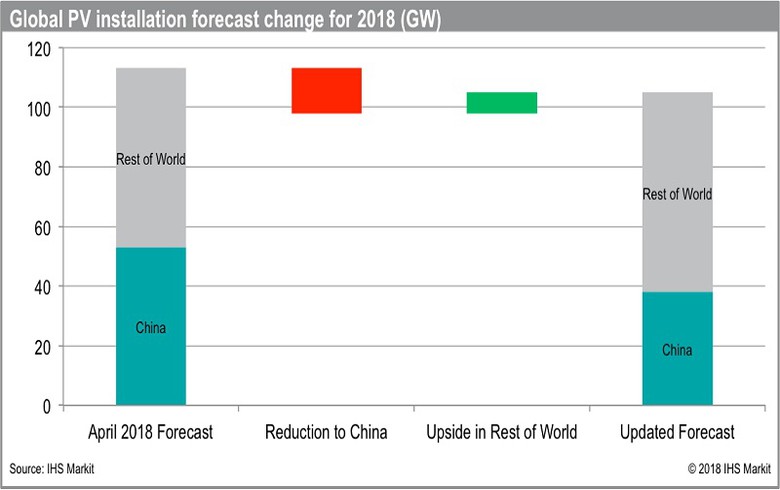

IHS Markit預計,全球的加速需求將部分彌補中國的需求下降,2018年裝機量仍將比2017年增長11%。IHS Markit對中國的光伏新增量預測從53吉瓦下調到38吉瓦,并表示其中大部分裝機容量已經在上半年完成。

IHS Markit表示,對于全球光伏產業而言,2018年剩余時間將面臨供應商過度生產和高度競爭的特點。IHS Markit表示:“中國宣布的價格戰已經啟動,將重燃被壓抑需求地區的光伏需求,這些地區的購買者一直暫停項目而在等待較低的組件價格。”

較低的組件價格預計將有利于印度和澳大利亞等市場。在歐洲,如果8月份最低進口限價被取消,光伏行業將加快安裝,而美國將抵消201案的進口關稅并推動組件進口。

IHS Markit補充說,全球裝機量取決于2018年下半年快速涌現的新興地區的購買意愿,或等待價格進一步下跌。

據IHS Markit稱,未來兩三年光伏行業的前景會出現更大的問號。然而,經過又一輪供應過剩,行業盈利能力低下和整合后,光伏產品將提升其在新市場上的競爭力。