首先回顧一下光伏產業格局:

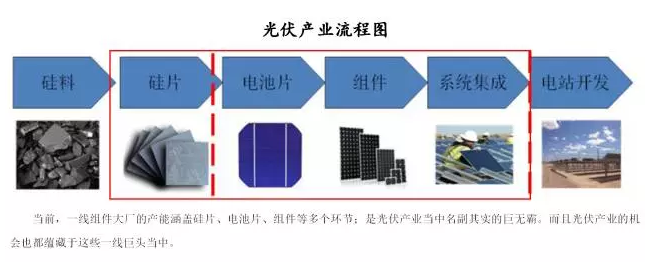

光伏制造業按照生產流程劃分,大致可以劃分為四個環節,分別為硅料、硅片、電池片、組件。經過這么多年的發展,光伏產業最終穩定的形成兩股勢力,一股勢力以最上游的保利協鑫生產的硅料為代表,憑借硅料環節較高的資本壁壘,獲取了一定的生存空間,并且不斷地、積極的向下游擴展;而另一股勢力則是一線組件大廠,組件是光伏制造業最后的一個環節,一線組件大廠由于直接面向客戶,憑借著把持終端消費市場,不斷地在向上游擴展。

幾年前,在中游還有一些獨立的公司,比如說:專門制造硅片的企業;專門生產電池片的企業。但是近些年光伏產業上下游兩端擠壓,分分執行垂直一體化策略,中游段的小公司一個接一個的消亡。但也有異軍突起的企業,隆基股份就是曾經專注于生產單晶硅片的一家公司,憑借著在A股平臺上市,近幾年通過增發瘋狂融資65億(凈資產才100億,所以這家公司大部分資本金來自于增發)不斷向下游擴張,成本擴展自己的單晶硅片產能的同時收購樂葉光伏,打通上下游產業鏈,最終在產業中占據了重要的一席位置,成為光伏行業當期市值最大的企業,一舉超越傳統光伏巨頭公司。

所以我還是要再次強調之前的觀點:光伏產業大致可以分為兩股勢力,一股勢力崛起于硅料端并積極向下游擴張的企業;另一股勢力則是最初的組件廠,裹挾著巨大終端需求并且積極向上游擴張。光伏行業中的公司都愛執行垂直一體化策略,“光伏產業流程圖”中紅色框便是當前光伏組件巨頭所把持的產業中的流程。他們大多配有一定的上游產能,而且他們向上游擴張的步伐似乎沒有停下來的意思。了解了光伏產業格局以后,就進入今天的主題,我帶著大家講清楚為何我說:光伏產業的價值在組件端。

I.光伏行業的特性導致其各環節無明顯壟斷現象

上游企業如要形成壟斷,必須有一定優勢才行。比如說行政權力導致的行政壟斷;資源稟賦導致的的天然壟斷(沙特阿美);專利以及緘默知識導致的技術壟斷;需要巨大資本投入所導致的資本壟斷。

那么光伏行業是什么樣的格局呢?光伏企業都是民企,沒有公權力的介入,競爭極其充分,沒有行政壟斷一說;光伏是有一定的技術難度,但專利權利分散,而且光伏產業發展多年,很多專利已經過了專利保護器,即便有新的產業技術,還經常被掌握于上游的光伏制造設備廠商手中,光伏設備制造廠商為了賣設備,自然也就會把專利技術授權;最后也是最終一點,光伏產業各個環節的產能投資成本越來越低,無法形成因巨大資本投入形成的資本壟斷。

II.光伏巨頭熱愛“垂直一體化”是因為產業各個環節產能投資成本低

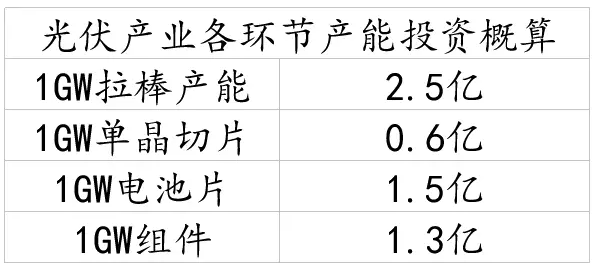

伴隨著這些年的技術進步和上游設備的國產化,光伏設備的投資成本飛速下滑,產業上的老板甚至這樣自嘲:折舊多年后的設備的殘值都比新買一套設備高。2011年英利集團投資六九硅業,耗費130億的硅料設備設計產能僅僅1.3萬噸;而近期四川永祥投資的5萬噸硅料產能的總投資也才80億,短短幾年間,單位產能降低致以前的16%。

切片流程更是如此,尤其去年開始的金剛線切割革命導致一個切割機臺的產能是以前的3倍,以前切片環節還有過獨立的公司存在,因為切片環節有自己獨特的存在價值,但在以后,就不太可能存在獨立的切片廠了,單位切片產能投資只有5年前的十分之一,切片這件事兒就是上下游廠商“順手”可以完成的工作。

這里我特別想說一句:雖然這些年光伏行業發展面對了太多太多的波折,分多投資人憤憤的離開不再關注,但光伏人不曾因為少了資本力量的關注就停止努力,事實上,我作為一個光伏研究員,我對光伏產業每一天的進步感到欣喜,雖然當前組件的巨頭只是2008年估.,值巔峰的不到十分之一,但我深信現在的光伏企業質地比當年更優秀、距離平價上網比歷史上的任何時候都近、成本比歷史上任何時期都要低太多、比歷史上任何時期都更能經受得住大風大浪的考驗。

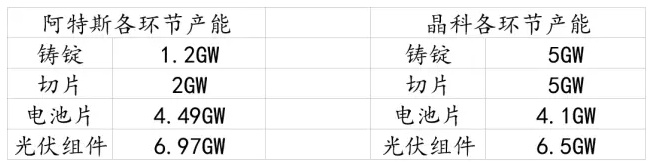

還是回到正題,上圖是阿特斯和晶科能源不通產業環節的產能,他們在每一個環節都有不少的存量產能,其他一線光伏巨頭公司如晶澳太陽能、韓華太陽能也有類似情況,這些公司在光伏產業的“戰國時代”都是組件公司,由于光伏組件就是最終產品,他們除了要生產還要負責把產品賣出去,于是就構建起來了龐大的經銷渠道,而且經過多年的積累,他們的品牌已經在世界各國的市場中得到了一定的認可。于是,憑借著自己能把產品賣得出去的渠道以及上游產能投資成本較低的客觀事實,這些光伏組件企業不斷向尚有擴張,逐步成長為垂直一體化的巨頭公司。

III.分布式和戶用光伏崛起,光伏品牌日益成為真正競爭壁壘

2011年雙反以前,我們國家的光伏產業兩頭在外,最上游的硅料95%依靠進口,而終端產品組件90%以上要銷往海外,所以從那個階段歷練過來的光伏組件公司,都有完善的海外銷售渠道和執行能力很強的銷售隊伍。前五大光伏企業的成長和他們的銷售隊伍息息相關。以阿特斯為例,在海外30多個國家設128個分公司或辦事處。

這個銷售隊伍帶來的結果就是相對較高的品牌認知。我們傳統觀念中的組件銷售是典型的B2B甚至B2G業務,采購方主要是下游電站運營公司以及政府部門,這些大型機構在采購過程中通過招投標流程細化到產品的每一個細節,導致產品的品牌在采購決策中重要性并不高。但是近些年分布式電站和戶用光伏微小型電站在迅速發展,尤其在發達的市場,戶用光伏電站由于不占用額外土地(主要利用家庭、工廠屋頂),不給電網帶來太多額外負擔(自發自用)更受政策青睞,分布式和戶用光伏占比甚至高達全部光伏裝機的40%。由于消費者在購買產品過程中沒有能力詳細了解產品每一個參數,只有通過建立對品牌的信賴以降低交易成本。我們可以說以前光伏組件企業的品牌是不重要的,但是當分布式占比提高以后,通過銷售渠道銷售隊伍打造的光伏品牌正在日益成為一家組件企業最重要的護城河之一。

寫在最后:

光伏行業,在上游的任何一個環節,縱然有一定的技術壁壘,但也會被輕松突破。去年單晶硅片的利潤高,而后大家就猛烈擴產單晶硅片,去年隆基股份的硅片產能才6GW,年底就喊出達到年產能20GW的口號;單晶的另一個龍頭公司中環股份也看到了單晶的高毛利瘋狂擴產,2017年年底的產能會達到15GW,是去年底產能的將近4倍。最晚明年,單晶硅片環節的利潤也會很薄,薄到新的資金不愿意進入,甚至利潤薄到有一些產能不得已退出才行。

所以,任何不能直接面對消費者的產業上游,結果都是很慘烈的,縱然短時期會有超高的毛利率,但是潮水般的新產能瞬間涌來。所以光伏這個產業如何才能有穩定的收益和較高的競爭壁壘呢?依我看:只有在最終的銷售端,憑借著多年的品牌和客戶口碑積累才能獲得一個相對穩定的毛利。在分布式大發展以前,光伏組件的銷售更像是B2B的生意,但是今年分布式尤其是戶用分布式光伏發電增速高達700%,由此迎來了光伏組件B2C的時代,是面相一個又一個的個體和千千萬萬的消費者。消費者的認知是有過程的,也是有認知成本的,那些多年質量穩定可靠的品牌消費者認知成本自然也就更低,這是一些企業獲得長久可靠毛利率的保障。