產品研究有助于識別產品背后的屬性,產品屬性的認識對于理解公司的定價權、商業模式、估值具有重要的意義。

產品屬性可分為功能屬性和情感屬性,當然更多的產品兼具功能屬性和情感屬性(安全感、優越感、價值感)。

功能屬性和情感屬性的區別在于價格預期,一款產品如果只僅有功能屬性,那么消費者對于價格是越低越好;如果一款產品只僅有情感屬性,那么消費者對于價格是希望越高越好。沒有哪個女的希望自己的男朋友給自己買個便宜的求婚戒指就是這個道理;如果一款產品是兼具功能屬性和情感屬性,那么消費者能夠容忍一定的產品價格上漲。

對于光伏這款產品,下游當然是期望買到最便宜而且質量還不錯的組件,沒有人期望是質量很好,價格很貴的產品(所以Sunpower歇菜了)。

所以,資本投入、技術進步、成本下降、ASP下降、價格戰、產能過剩就時刻伴隨著這個行業,牽動行業神經的是價格這條弦。無論是上游的多晶硅、中游的組件,還是組件的輔料,都因為價格的因素,導致整條產業鏈都具有非常強的周期屬性。

1.先看中游組件。

當組件價格稍微企穩一段時間,各個組件廠商如$晶科能源(JKS)$能夠盈利賺點錢,毛利率和凈利潤率改善,公司的股價也大漲。

但隨后,公司就將賺得錢全部投入新的產能和技術升級,然后成本下降,為了爭奪市場(還有一個是國家補貼政策倒逼),緊接著就是組價價格下跌,公司盈利能力變差虧損,甚至連經營現金流都是負的,而這時候公司的股價就跌的一塌糊涂。

緊接著,政府就會出臺相關政策,比如增加補貼,或者降低下降補貼的幅度;而公司層面上,由于經過組件價格的下跌,行業公司的毛利率都很低,組價價格下跌空間已經很小,所以組件價格又會開始穩定。

在組件價格穩定的這段時間,企業又通過技術進步,提高了組件的轉化率,降低了光伏電站的度電成本,這些公司又逐漸有了一定的利潤空間,而這時公司的股價又被炒一波,但是經過上一次周期的教訓,這一次周期還沒到盈利能力最好,很多投機者就跑了,甚至有些票即使盈利能力變好了也不炒了。

這時候,政府又會繼續下降光伏電站的標桿上網電價,又倒逼組件廠商降價。

這種模式周而復始,表現出極強的周期性。

當然周期有強有弱,當組件廠商還很多,技術進步非??斓臅r候,這種周期性表現的會非常強;未來即使“平價上網”以后,我想周期性仍將存在,因為這是由產品屬性決定的,但可能由于行業集中度的提高,周期性會有所減弱。

因為“平價上網”以后,影響周期的政府因素消失了,就剩下技術的因素,而技術如果到時候掌握在行業的前幾名公司手上,那么他們對組件的價格還是有一定控制力的,能夠影響組價價格下跌的幅度和時間,其中的周期性也可能會很大程度減弱。

2.再看上游的多晶硅。

多晶硅是一個很有技術而且需要巨額資本投入的行業。

大多數時候多晶硅受供求關系的影響,由于技術的原因導致產能受限,使得目前整個太陽能光伏制造環節中,多晶硅是進口比例最大的一個環節。

即使如此,多晶硅的價格和公司的收益也表現出非常強的周期性。供求關系是導致其周期性的一個重要因素,當然更重要的是技術進步和成本下降。

我想,高資本投入、技術進步和周期性,以及低ROE是導致多晶硅公司估值不高的主要原因。

3.最后看輔料。

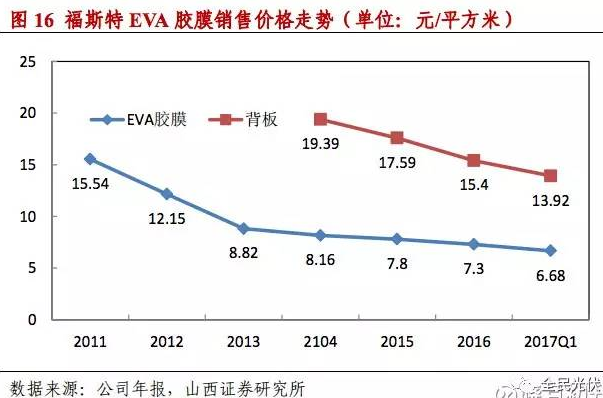

$福斯特(SH603806)$是全球最大的EVA膠膜供應商,全球超過50%的EVA膠膜都是福斯特供應的,2016年福斯特EVA膜生產了4.67億平方米。但是即使全球市場占有率超過50%,但是其膠膜價格仍然拜托不了組件價格的影響。

從2011年開始,EVA膠膜的價格從15.54元/平米下跌到2017Q1的6.68元/平米,即使占總成本超過90%的EVA樹脂的價格下跌了5.80%,福斯特也只能自個承受,下調EVA背膜的價格,原因很簡單,你的下游比你更慘。

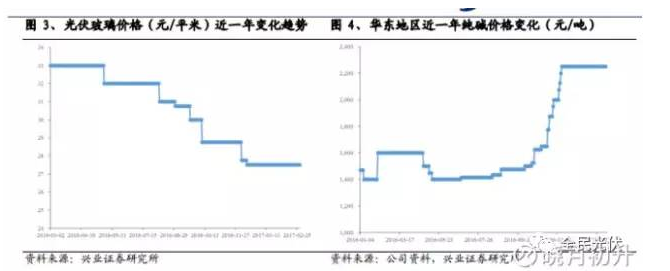

$信義光能(00968)$是全國最大的光伏玻璃生產商,盈利能力非常突出,全國的市場占有率也超過50%。但是即使原材料價格上漲,你的產能仍然要跟隨組價價格下跌,壓力就自個獨自承受。

所以,研究一家公司也好,研究一個行業也好,首先要識別行業和公司的屬性,如果沒有識別屬性,根據pe來判斷公司,你看一個公司非常便宜,但可能你就買在了周期高點。

那么,現在問題來了,去年組件價格大跌,今年630以后,組件價格是繼續下跌,還是企穩呢?如果企穩,公司的盈利能力是否會像上一個周期一樣改善呢?

不過,這次的周期與上次的周期有一點很大的不同,上次的周期是因為需求沒了,導致組件價格下跌,在周期底部還沒什么需求,最終靠政府補貼把需求拉上去。而這一次是政府下調標桿上網電價以及企業主動價格戰。

識別產品屬性和商業模式是研究的第一步,第二步是行業和公司的戰略格局研究。

光伏行業和公司的戰略格局研究就需要判斷包括多晶硅、組件和下游電站的發展和演變以及未來的格局和市場空間。

目前輔料環節的行業集中度已經很高,逆變器環節的行業集中也已經很高,這兩部分的公司的格局已經基本形成,但由于組件價格的影響,仍然受周期性的影響。

在文章《為什么“平價上網”是投資光伏的最核心邏輯?》中,提到了“平價上網”的意義,我想“平價上網”的意義除了文中提高的,還有一個很重要的就是降低由于政府政策帶來的行業的周期性。

現組件環節的公司還處于價格戰中,未來如果這部分的行業集中度提高,再加上政府對行業的影響減弱,那么真可能組件的周期性將大大減弱,而這又導致輔料和其上游的周期減弱,也許那時候,這個行業公司的市值將會得到大大的重估。