等額本息和等額本金,兩種還款方式一字之差,但是卻有著很大不同。

那么問題來了,怎么選擇還款方式才最實惠呢?

對于貸款買光伏電站的人來說,兩種方式的不同會產生非常不一樣的結果。

等額本金還款,可以迅速降低還款壓力,減少貸款者花在利息上的錢,但是前期的還款非常痛苦。而更多人選擇等額本息。

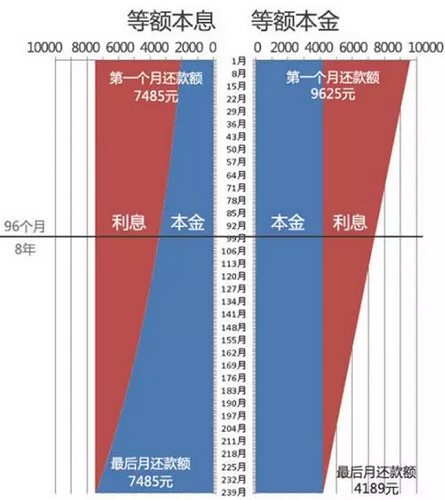

假設貸款100萬,計劃20年運營期內還清,兩者還款上有什么區別呢?我們先來看一張圖:

這張圖上紅色的部分是還款的利息,藍色的部分是還款的本金。

在等額本息還款的方式下,隨著貸款剩余的本金的逐漸減少,利息的比例逐漸減少。

等額本金還款的方式里面,每月還款的本金數目一直不變,但是利息逐漸變少,每月還款的數額就越來越少。

在前面8年時間里,等額本金的還款數額都更多一些。所以,雖然等額本金的利息會少一些,但是在前面8年里,等額本金的還款壓力更大,完全感受不到利息少的好處。從這個角度來看,等額本息還款,其實就是用更多的利息來換取更小的還款壓力。同時對于首付資金較少的貸款者,等額本息的還款模式還能支持規模更大的貸款。

那等額本金應該用在什么地方呢?對于首付比例較高的貸款者來說,等額本金其實更加合算一些。在貸款時間較短的情況下,迅速還完貸款,選擇等額本金就更好一些。一方面可以節省一部分利息,一方面可以迅速減少剩余的本金。

等額本息法

最重要的一個特點是每月的還款額相同,從本質上來說是本金所占比例逐月遞增,利息所占比例逐月遞減,月還款數不變,即在月供“本金與利息”的分配比例中,前半段時期所還的利息比例大、本金比例小,還款期限過半后逐步轉為本金比例大、利息比例小,其計算公式為:

每月還本付息金額=[本金x月利率x(1+月利率)貸款月數]/[(1+月利率)還款月數-1]

每月利息=剩余本金x貸款月利率

還款總利息=貸款額*貸款月數*月利率*(1+月利率)貸款月數/【(1+月利率)還款月數-1】-貸款額

還款總額=還款月數*貸款額*月利率*(1+月利率)貸款月數/【(1+月利率)還款月數-1】

注意:在等額本息法中,銀行一般先收剩余本金利息,后收本金,所以利息在月供款中的比例會隨本金的減少而降低,本金在月供款中的比例因而升高,但月供總額保持不變。

等額本金法

等額本金法最大的特點是每月的還款額不同,呈現逐月遞減的狀態;它是將貸款本金按還款的總月數均分,再加上上期剩余本金的利息,這樣就形成月還款額,所以等額本金法第一個月的還款額最多,然后逐月減少,越還越少,計算公式為:

每月還本付息金額=(本金/還款月數)+(本金-累計已還本金)×月利率

每月本金=總本金/還款月數

每月利息=(本金-累計已還本金)×月利率

還款總利息=(還款月數+1)*貸款額*月利率/2

還款總額=(還款月數+1)*貸款額*月利率/2+貸款額

注意:在等額本金法中,人們每月歸還的本金額始終不變,利息隨剩余本金的減少而減少,因而其每月還款額逐漸減少。

從上面我們可以看出,在一般的情況下,等額本息所支出的總利息比等額本金要多,而且貸款期限越長,利息相差越大。

等額本息適合的人群

等額本息每月的還款額度相同,所以比較適宜有正常開支計劃的家庭,特別是年青人,而且隨著年齡增大或職位升遷,收入會增加,生活水平自然會上升;如果這類人選擇本金法的話,前期壓力會非常大。

等額本金適合的人群

等額本金法因為在前期的還款額度較大,而后逐月遞減,所以比較適合在前段時間還款能力強的貸款人,當然一些年紀稍微大一點的人也比較適合這種方式,因為隨著年齡增大或退休,收入可能會減少。

說了這么多,可能許多讀者看的也是云里霧里的,下面筆者通過一個實例來說明等額本金和等額本息的區別和優劣。

例:李先生在自己的公司屋頂上安裝了一套100kW光伏系統,他向銀行貸款60萬,還款期限為20年,年利率為6%(月利率為5‰)現在我們分別用等額本金和等額本息法進行分析:

等額本息:每月還款金額=【600000*5‰*(1+5‰)240】/【(1+5‰)*240-1】=3012.5元

等額本金:第一個月=(600000/240)+(600000-0)×5‰=5500

第二個月=(600000/240)+(600000-2500)×5‰=5487.5

......

實質上,等額本金法與等額本息法并沒有很大的優劣之分,大部分是根據每個人的現狀和需求而定的。

等額本息利于記憶、規劃、方便還款。事實上絕大多數人都寧愿選擇“等額還款方式”,因為這種方式月還款額固定還款壓力均衡,與等額本金法差別也不是非常的大,況且隨著時間的增長,會使資金的使用價值產生了不同。

當然,也有許多人經濟相對寬裕,想使自己以后的生活更加輕松及節約成本,會選擇等額本金法。