|市場層面:海外市場需求支撐組件公司2021年實現“量價齊升”,大尺寸、分布式等細分領域增長勢頭強勁

對于2021年的光伏行業而言,“碳中和”目標對于行業的影響無需多言,這是公司業績大幅增長的宏觀基礎。

從微觀層面來看,2021年組件環節受產業鏈上游產品價格暴漲的影響,出現了“量價齊升”的情況。雖然國內市場的接受度不高,但電價市場化程度較高的海外市場并未受到影響,根據Solarzoom數據顯示,2021年1-10月份組件出口量約為82.59GW,同比增長38%。

雖然國內市場前三季度新增裝機量不及預期,但2021Q4國內100GW的風光大基地項目陸續開工,同時二期項目也已開始申報,這為組件企業2021Q4和2022年業績的增長打下了堅實基礎。

而結合招標信息來看,在2021年央企的招標中,大約有超過50%的項目明確要求使用大尺寸電池組件,由此可見,大尺寸組件的滲透率愈發提升。綜合諸多權威機構的預測,2022年大尺寸組件的市占率或將超過70%。到2025年,210產品的市占率或將超過50%。

此外,整縣推進政策的發布,也極大促進了分布式光伏領域的發展,根據國家能源局公布的戶用新增裝機數據,2021年1-11月份相比于2020年同期同比增長62%。而能耗雙控監管的趨嚴,以及非水可再生能源不納入考核指標的規定,也將極大推動工商業分布式光伏的發展。

由此可見,在“碳中和”背景下,光伏行業各細分領域市場規模在2021年均取得了可觀的增長,這是天合光能營收大幅增長的基礎。

|企業層面:公司在大尺寸領域擁有顯著的技術代差和產能優勢,并已形成品牌、渠道和產能壁壘

當然,公司業績增長的關鍵,除了市場環境以外,企業自身的核心競爭力也尤為關鍵。對于具備消費屬性的組件企業而言,產品、品牌和渠道是決定企業市場競爭力的關鍵,而技術、產能和成本,則是市場競爭的基礎。

從產品角度來看,公司的210組件產品累計出貨量已超16GW,具有高功率、高效率、高可靠性和高發電量的“至尊”系列產品獲得全球市場的廣泛認可,幫助客戶實現了更高的系統價值、更低的度電成本。根據Black&Veatch的測算,210組件相比于182和166組件,系統初始投資成本分別下降4.58%和9%,度電成本分別下降3.94%和9%。同時,公司所擁有的210產能具有向下兼容的能力,能夠完全滿足不同客戶、不同場景的產品訴求,對目標客群實現了全面覆蓋。除了組件產品以外,公司還擁有跟蹤支架、光伏系統、智慧能源等多種產品,在各個領域中均處于領先地位,未來有望成為新的業績增長點。

在品牌影響力上,公司產品已經獲得全球100多個國家和地區的認可,在光伏組件領域已經成為頭部品牌之一。此外,公司還被彭博新能源財經(BNEF)評為“全球最具融資價值組件品牌”,并在“光能杯”等光伏行業的權威評選中多次斬獲大獎。

在渠道布局上,公司在全球20多個國家和地區設立了分支機構,在歐洲、美國、東南亞市場建立了5家全資銷售子公司,擁有50余家海外分銷商,產品暢銷全球100多個國家和地區。

正是基于產品、品牌和渠道層面所建立的競爭優勢,公司才能夠在激烈的市場競爭中脫穎而出,并在2021年市場地位進一步提升。根據近期PV-Tech公布的2021年全球光伏組件廠商出貨量Top10榜單顯示,公司從2020年的全球第三位上升到了全球第二位,僅次于隆基股份。

當然,在這些競爭優勢的背后,離不開公司在技術、產能和成本方面的支撐。

從技術層面來看,公司在2020年擁有技術人員1910人,占比達到了13%。2021年前三季度,公司研發投入高達5.62億元,在A股市場中僅次于隆基和通威;在營收規模大幅增長的情況下,研發費用率更是從2020年的1.24%提高到1.8%。

公司在業內率先完成210尺寸5大創新技術,即組件版型、高密度、熱斑風險消除、無損切割和三分片,形成了顯著的技術代差。同時,在N型電池、智能跟蹤支架等前沿技術領域均有深度布局,其中在TOPCon領域已經投建了500MW的210大尺寸中試線產能,同時HJT也已擁有實驗線產能。

在產能層面,截至2021年末,公司擁有50GW組件產能和36.1GW電池片產能,兩項數據分別位居行業第二和行業第三。根據索比咨詢的統計數據顯示,預計到2022年末,公司組件和電池片產能將分別達到66GW和59.1GW,均位居行業第二,產能壁壘逐步形成。同時,公司還與通威股份合資投建了硅料和硅片環節產能,大幅提升了公司的供應鏈穩定性。

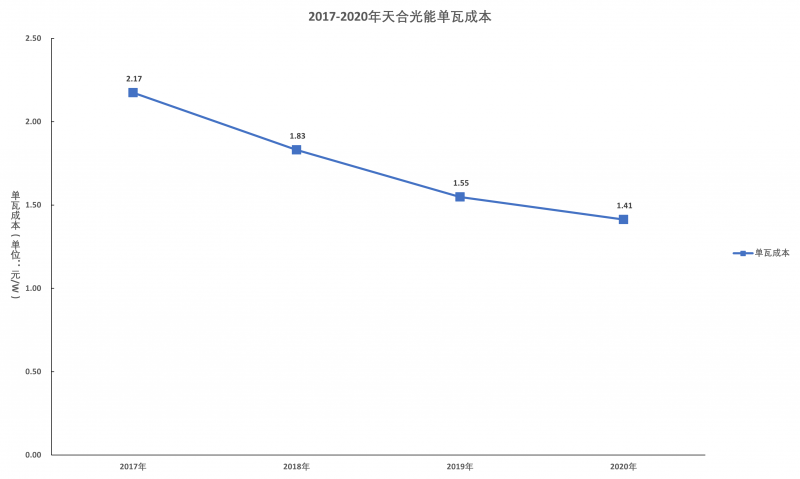

在成本層面,公司2017-2020年單瓦成本呈顯著下降趨勢,從2.17元/W下降到1.41元/W,降幅達到35%??梢?,公司持續的技術研發投入已經轉化為了生產成本優勢,公司逐步建立了成本壁壘。

|財務層面:盈利能力穩定,財務風險相對較低,營運能力仍有提升空間

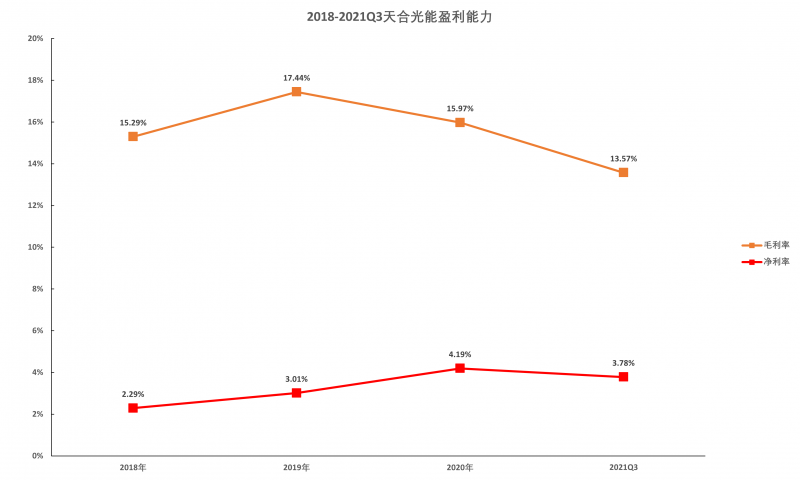

從財務層面來看,公司作為僅涉足電池片和組件環節的企業,在周期性特征顯著的市場環境下,盈利能力依然保持了穩定態勢,這難能可貴。具體到數據上,公司毛利率水平穩定保持在13%以上,2021Q3受產業鏈上游價格大幅提升的影響,毛利率從2020年的16%下降到13.6%,但波動幅度顯著低于競爭對手。

一般情況下,面對這種“異于常人”的盈利能力,市場通常會抱有質疑的態度。但對于天合光能,索比光伏網認為其盈利能力保持穩定的原因主要包括:一是從銷售端考慮,公司的210產品具有較強的議價能力,同時公司憑借品牌優勢,在投標報價上也顯著高于二三線品牌。根據索比光伏網的統計,2021年500W及以上組件的一線品牌中標均價為1.786元/W,而二三線品牌均價僅為1.732元/W。二是從成本端考慮,公司近些年的單瓦成本呈顯著下降趨勢,并且在東南亞等低成本地區擁有產能布局,技術研發和產能布局對生產成本的下降起到了關鍵作用;同時,公司憑借強大的品牌效應和銷售網絡,在與上游企業的合作中具有一定的議價能力,能夠實現鎖量鎖價,采購成本亦有保證。

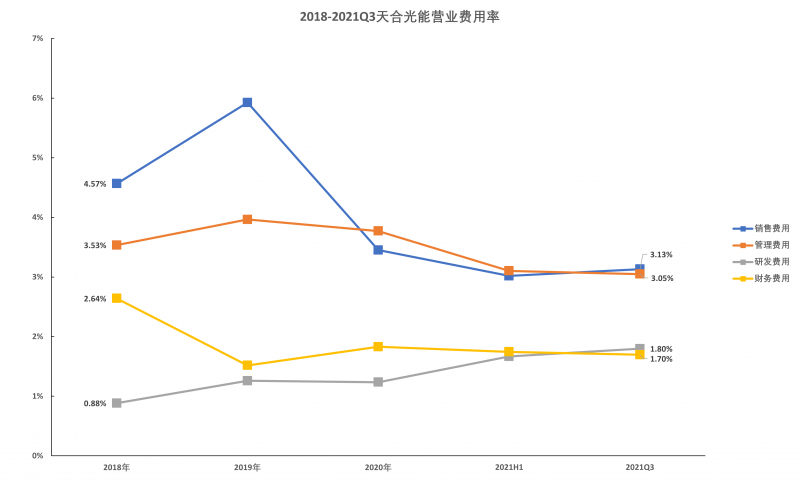

此外,得益于卓越的經營管理能力,公司的營業費用率也呈逐年下降的趨勢,從2018年的11.62%下降到2021Q3的9.68%,是公司凈利潤水平保持穩定的關鍵因素之一。

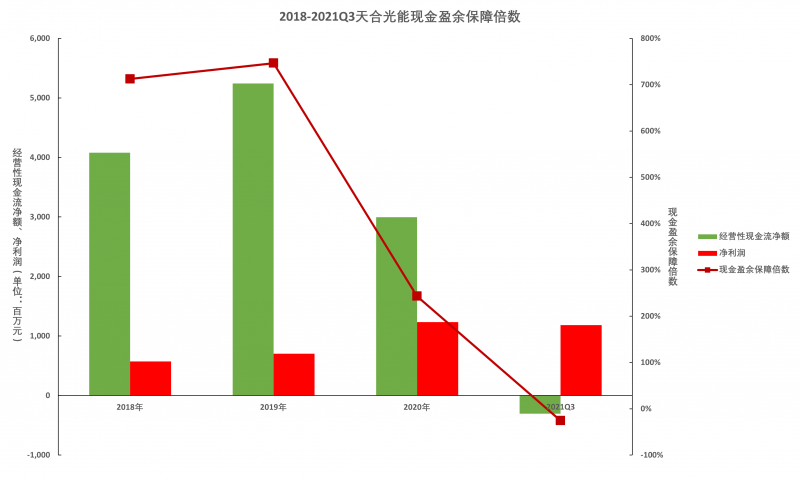

結合盈利質量來看,公司在2018-2020年間經營性現金流凈額顯著高于凈利潤水平,現金盈余保障倍數超過200%。雖然2021Q3有所下降,但這屬于以組織端業務為主的企業的常態化表現,通常情況下在Q4是回款旺季。

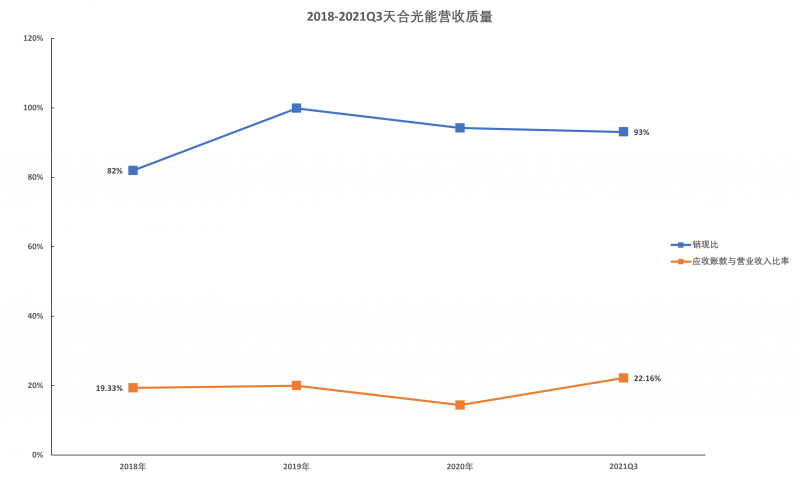

結合營收質量來看,公司的銷現比近些年一直保持在90%以上,營收質量極佳。同時,應收賬款占營業收入的比重也一直保持穩定,公司的營收增長完全是自身實力的體現。在經營性現金流凈額大幅下滑的2021Q3,公司的銷現比仍然保持在90%以上,說明經營性現金流凈額大幅下滑的原因主要受到現金支出顯著提升的影響。

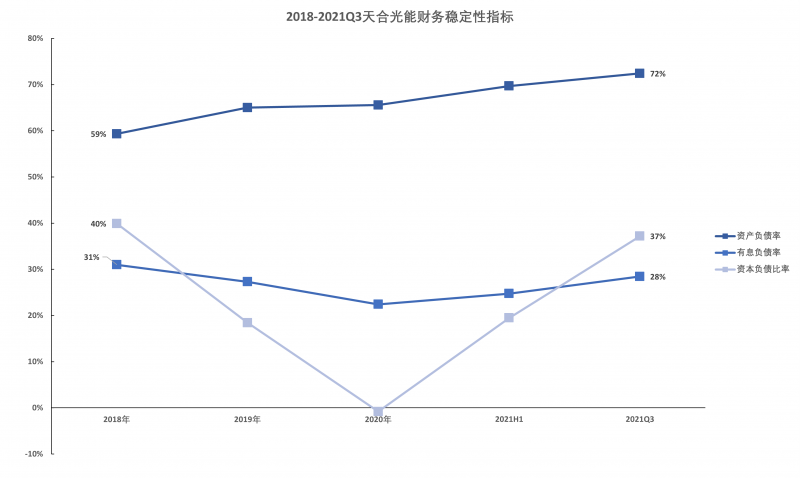

從財務穩定性來看,公司的資產負債率呈顯著上升態勢,從2018年的59%提升到2021Q3的72%,不過有息負債率卻從31%下降到22%。結合資本負債比率來看,該項指標一直保持在50%以下的健康區間內,由于光伏行業目前正處于高速成長期,只有適當的增加財務杠桿,才能夠保持公司的市場競爭力以及提高股東回報率。

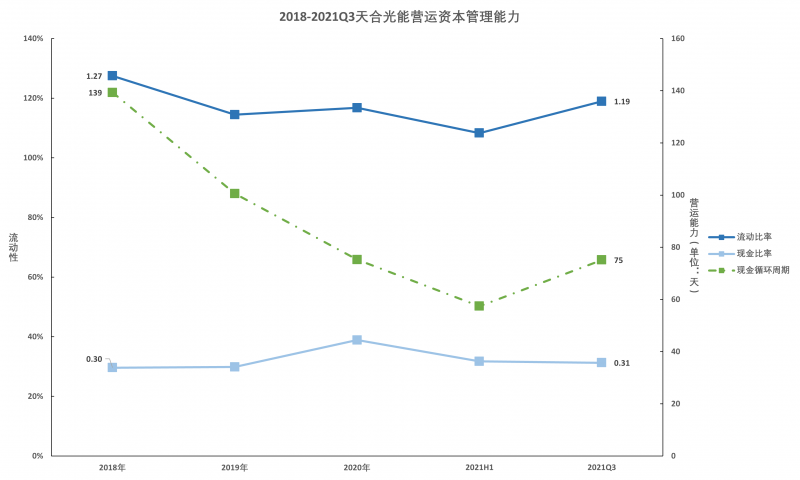

從營運資本管理能力來看,公司的流動比率一直保持在1倍以上,雖然從理論上來講有些偏低,但超過0.3倍的現金比率,在一定程度上降低了短期流動性風險。同時,公司的現金循環周期從2018年的139天下降到2021Q3的75天,營運能力顯著提升。

綜合來看,在光伏行業處于快速成長期的背景下,公司的各項財務指標依然保持穩定,體現了公司優秀的管理能力。當然,公司也并非完美,比如營運能力與競爭對手相比仍有提升空間,受此影響,公司的短期借款規模相對較高,一定程度上也影響了盈利能力。

|未來增長點:210領域和N型組件領域將享受超額收益,憑借競爭壁壘組件出貨量穩步增長

2021年已經成為歷史,接下來我們來說一說公司未來業績的成長性。

從2021年業績增長的驅動因素來看,在“碳中和”背景下光伏市場規模仍將保持持續增長,尤其是市場一致性預期2022年將迎來光伏裝機大年的情況下,公司憑借品牌、渠道、產能等競爭壁壘,出貨量必然保持穩定增長。不過,在產業鏈上游產品價格進入下行趨勢的情況下,“價升”無法延續,但公司的毛利率水平會得到修復,有望逐步回歸2021年以前的水平。

從細分領域來看,210大尺寸組件的滲透率預計在2022年將持續提升,因為這是不可逆轉的行業發展趨勢。公司憑借在技術、產能等層面的競爭優勢,仍然能夠享受到一定的超額利潤。同時,隨著整縣推進的深入,分布式光伏市場規模預計仍將保持穩定增長。

由此可見,除了“價升”不可延續以外,2021年公司在市場層面的業績驅動因素在2022年仍將持續。

從企業層面來看,公司未來幾年最大的看點莫過于N型大尺寸組件的市場競爭力。根據索比光伏網的統計數據,2021年500W及以上組件的最高中標價2.06元/W即是由天合光能投出的N型組件。因此,公司在N型時代的中前期,大概率會享受到超額利潤。而組件環節的市場集中度,也將受益于N型技術壁壘而逐漸提升。

在分布式光伏領域,公司旗下天合富家目前擁有1700余家縣級經銷商、15000多個鄉鎮服務網點,渠道規模行業領先,目前已成為分布式光伏領域的領軍企業之一,預計2022年仍將保持穩定增長。

其他業務板塊中,公司目前與中信博是僅有的兩家進入跟蹤支架全球出貨量前十的中國企業,2020年全球市占率約為4%,具備較強的市場競爭力。由于目前跟蹤支架市場主要被海外企業把持,也是光伏行業中最后一個未實現國產化的細分領域,隨著公司逐步加大該領域的技術研發投入,該業務板塊未來有望成為公司新的業績增長點。

綜上所述,公司2022年的組件業務收入預計仍將保持穩定增長,主要增長點包括:一是國內外業務雙增長,二是210組件滲透率的提升和整縣推進的深入,三是N型組件市場規模的逐步擴大。在盈利能力上,受產業鏈上游價格下行的影響,公司毛利率水平將逐步得到修復,同時210組件以及N型電池組件仍將享受一定的超額利潤,預計經營業績仍將保持穩定增長。此外,系統產品、光伏電站等其它業務板塊有望成為2022年業績的潛在增長點,只是收入規模以及確定性相對較低。