從終端來看,確定性在于中國光伏產業正走在集中式與分布式光伏并舉發展的時期,與此同時,分布式光伏發展的不確定性已然消除,這個曾經一度被視為“雞肋”的終端投資形式正站在重回巔峰的起點。

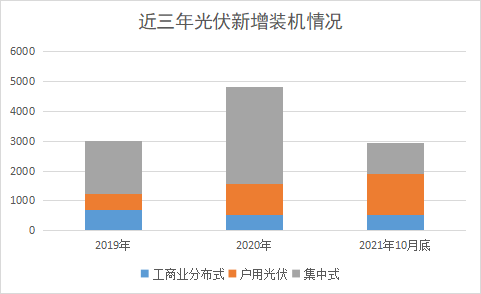

在補貼時代,2017-2018年是分布式光伏裝機的巔峰時期,年度新增裝機近20GW;2021年,在戶用與工商業分布式光伏的合力加持下,1-10月分布式光伏新增裝機規模已經達到19.03GW。根據國家能源局公布的最新數據,11月戶用新增裝機2.86GW,戶用光伏累計裝機已經達到16.5GW,全年分布式光伏裝機有望達到26-28GW。

不出意外的話,今年分布式光伏將創造兩個新紀錄,一個是在年度新增裝機中的占比,另一個是全年新增并網量,這其中既有產業鏈漲價導致集中式地面電站安裝量萎縮,另一方面也源于中國的分布式光伏在醞釀多年之后,已然得到了行業投資者與社會資本的認可。

在2020年媒體報道的分布式光伏市場分析中已指出,借助于系統成本的快速下降以及新玩家的進入,分布式光伏的投資熱潮在2020年迅速回歸。進入2021年,這一趨勢愈發明顯,在此前市場化規律推動的基礎之上,整縣推進已經成為2022-2023年分布式光伏快速發展的主推手之一。

整縣推進下的分布式光伏

從今年8月國家能源局提出屋頂分布式光伏整縣推進到626個縣被納入試點名單,分布式光伏正進入加速發展的全新周期,帶來的是市場格局、商業模式與投資邏輯等多個維度的變化。

從市場格局來看,早在2020年央國企加速介入分布式光伏投資領域的跡象正逐步明朗。以國家電投、國家能源集團、華能、中核等為代表的央國企以及豫能股份、廣東能源集團等地方國有企業正從分布式光伏的試水者成為主導方。據不完全統計,截止目前,全國已經有超過數吉瓦的整縣推進項目啟動了招標,而業主無一例外的均為電力央企或者地方國有企業以及部分行業頭部企業。

在此之前,鑒于分布式光伏電站項目分散、體量小、風險以及管理難度較高等特點,并不是央國企的主戰場。另一方面,分布式光伏項目的開發需要一定的人海戰術——需要對接不同的企業廠房以及業主單位溝通前期方案,對于央國企來說,有心無力。

但整縣推進給國有投資企業帶來了一種開拓分布式光伏市場更為擅長的途徑以及更堅定的決心。一般來說,整縣推進的開發模式中,投資企業需要與地方政府簽訂合作協議,在地方政府的認知中,考慮到民生以及未來可能涉及到的風險問題,央國企無疑是最佳選擇,這也間接催生了各地屢禁不止的“一縣一企”的模式。

不可否認的是,在整縣推進中,地方政府壟斷資源等不符合市場規律以及要求產業配套等情況屢見不鮮,多家深度參與分布式光伏投資領域的民營企業也在第五屆分布式光伏嘉年華對話環節中建議,政策制定需要遵循市場發展規律,“能夠市場化的項目盡量通過市場的手段去調配資源”,同時也呼吁行業堅守質量與投資本質的底線。

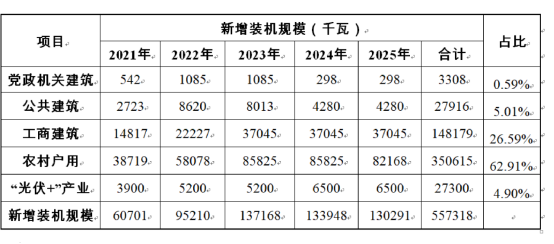

但可以肯定的是,整縣推進勢必會一定程度上催化分布式光伏的發展速度。“2022年央國企整縣推進的中心會正式進入戶用以及工商業項目,這會直接帶動分布式光伏的快速上量”,山東省太陽能協會常務副會長張曉斌在第五屆分布式光伏嘉年華上表示,整縣推進中最容易的部分是黨政機關以及公共建筑,但這部分裝機占比往往只有5-6%,試點安裝比例的任務最終還需要落實到戶用以及工商業分布式光伏電站項目上。

例:山東某縣2021-2025整縣推進規劃表(來源:山東省太陽能協會)

分類來看,戶用光伏作為整縣推進中相對容易推進的一個領域,也將成為2022年分布式光伏裝機的重要組成部分。從數據來看,“十三五”期間戶用光伏裝機數據也在翻倍攀升,得益于戶用光伏資產收益穩定且風險較小的特點,2021年的戶用競爭已然進入白熱化階段,尤其是以山東、河北、河南為代表的三大省份,合計裝機規模占比超過77%,而尚未進入大規模開發階段的中西部省份,或將成為接下來戶用市場的重點目標區域。

實際上,更為關鍵的一點是,即便整縣推進政策在實操過程中仍然存在諸多的難點與挑戰,但這一模式無疑為各地以及央國企深度參與分布式光伏市場提供了一個思路,除了676個縣之外,正有越來越多的地方采取這一模式推進分布式光伏的發展。

雙碳目標為分布式光伏加持

聯盛電力總裁田大勇在第五屆分布式光伏嘉年華上表達了一個觀點,碳中和就像挖一條隧道,國家隊中五大電力集團,以及優質的設備制造商、投資企業,是從能源的生產側在挖,這就是集中式電站,改變的是能源供應側、供給側的結構;另外一側是能源消費端的自我進化、自我改革,這就是分布式光伏電站,雙管齊下,隧道挖通的時候就是碳中和實現的時候。

在轟轟烈烈的30·60大勢下,不僅僅是單純的電力投資企業,正有越來越多的企業開始跨界踏入這一領域。我們曾在《中國郵政啟動光伏合作商入圍招標,全民跨界投資光伏愈演愈烈》一文中盤點過,今年以來,若干家非光伏制造/投資企業正快速接入分布式光伏投資建設領域。

中國石油于今年啟動了4.5GW光伏組件、逆變器的集采招標;中國郵政集團啟動了光伏能源合作商入圍采購項目招標,擬利用郵政生產場地自有屋頂投資建設分布式光伏+儲能系統;中國煙草也在今年陸續啟動了一批生產廠房、物流運輸點的分布式光伏項目招標;中國鐵塔則基于通信信號塔早已陸續建設了一部光伏項目,并完成了光伏設備、EPC以及設計勘察等一系列招標;中國石化宣布“十四五”期間將建成7000座分布式光伏+加油站項目……

除了中字頭央企之外,各行業龍頭也已陸續啟動相關的規劃與布局。例如物流行業的京東、菜鳥、順豐等企業也在陸續布局、投資光伏項目。 近日,京東明確表示到2030 年,將聯合合作伙伴搭建全球最大的屋頂光伏發電產能生態體系。目前,京東已經完成第一批12座智能產業園的光伏發電系統安裝,預計用3 年的時間,搭建起 1000 兆瓦的光伏發電能力,能夠為 85% 的京東智能產業園提供綠色能源。

除了企業投資之外,還有越來越多的基金、銀行、險資等涌入分布式光伏領域,提供相關的服務,顯然分布式光伏的投資熱度已經“出圈”。這代表著光伏跨界的思路已經在雙碳目標下形成了一種共識,同時各領域龍頭企業的率先示范也為全社會各行業進一步接納分布式光伏提供了先決條件。而分布式光伏未來的廣闊空間正是隱藏于這些無限跨界以及多樣化的應用場景中。

雙控與電改將帶動業主自投放量

業主自投并不是2021年分布式光伏的新趨勢,在2020年分布式光伏市場分析中,已經觀察到,分布式光伏市場中正在涌入眾多的“散戶”玩家,這便是以業主自投為主導的中小企業。這些項目單體規模較小,大都在5MW以下,但收益率一般都在10%以上,這是業主自投分布式光伏項目的關鍵特征。

進入2021年,發生在三季度的雙控與限電以及進一步帶來的取消工商業目錄電價等事件毫無疑問進一步催化了分布式光伏業主自投的熱情。在上述宏觀形勢下,各省工商業用電價格在10-11月份達到頂峰,不少省份甚至20%滿格上漲電價,出于對未來電價上漲的預期,投資分布式光伏電站成為用電企業的最佳選擇。

“1MW以下會以自投為主,甚至1MW以上的自投比例也會越來越高,甚至可能很快會超過第三方投資”,深圳創維光伏總經理金鑫在第五屆分布式光伏嘉年華研討會上表示,經過這么多年的行業教育,尤其是今年行業的快速發展,明后年會是工商業逐漸要啟動起來的一個過程。

業主自投項目的最大優點還在于,在第三方投資模式下存在的業主信譽風險、電費催繳以及工商業目錄電價取消帶來的收益邊界不確定性等通過技術手段尚未無法完全避開的風險問題將蕩然無存。這也就意味著,對于業主自投的分布式光伏項目來說,跟集中式光伏電站并沒有差別,甚至由于工商業用電價格較高,相較于地面電站的投資收益,業主自投分布式光伏項目還將更高一籌。

但這種趨勢下,亦將對市場上以第三方投資企業為主導的市場格局帶來挑戰。不過對于分布式光伏來說,市場足夠大,并且應用場景也在不斷的推陳出新。對于第三方投資企業來說,即使面對1MW以下項目在管理、建設、運維、監管、物料配送等方面的挑戰與壓力,亦有以聯盛新能源等為代表的企業,以一種極為簡化的商業模式在深度耕耘市場。

細分領域中的引領者:各司其職

隨著各路資本的進入,分布式光伏電站投資環節的參與者越來越多,未來資產持有的接力棒或將進一步轉交給國有企業。12月初在蘇州舉辦的第五屆分布式光伏嘉年華邀請了國內極具代表性的幾家分布式光伏市場的參與企業,可以發現的是,隨著分布式光伏市場參與者的日益增加以及市場成熟度的提高,在不同環節不同角色中,深入其中的企業也開始形成各自的特色模式與服務,成為細分領域的佼佼者,并且引領著這個領域的規則指定與游戲玩法。

這其中,在戶用光伏領域,正泰新能源下的正泰安能正以絕對的優勢領銜市場。正泰新能源董事長、總裁陸川在此次會議致辭中提到,目前,正泰新能源在戶用、工商業分布式和儲能等多線布局靜待開花,其中戶用光伏發展態勢向好,國內已服務于超過50萬戶家庭,業務發展速度進一步加快,電站盈利能力持續穩定,儲備項目豐富,充分變現公司十余年積累的建設運維能力。

而同樣在戶用領域有著優異表現的還有天合富家、晴天科技以及今年異軍突起的創維光伏、陽光新能源等頭部梯隊正引領著戶用光伏的市場發展。但盡管同樣耕耘于戶用光伏市場,各家企業的側重點卻不盡相同。正泰新能源以持有戶用資產為主要模式,而晴天科技、創維光伏則將更多精力放在打造系統集成平臺上。

在工商業投資領域,亦是多維度開花。例如聯盛新能源專注于小微工商業分布式光伏電站的開發建設投資,其電站單體規模大多在1MW以下。聯盛新能源的目標是“十四五”期間覆蓋1萬個工商業的終端客戶,完成10GW工商業分布式光伏的投資建設。契合當前的商業模式,聯盛新能源也打造了一套適用于小微工商業的管理模式。

作為中外合資的典型投資商,道達爾遠景能源則一直在致力于建立一套能夠得到融資機構的認可甚至未來的合作方、入股方、投資方的認可的標準合同模板,包括無擔保融資、輸出的標準合同,同時也在分布式光伏投資的基礎上進一步引入零碳的模式作為碳中和的載體。

香港燃氣企業港華能源則以園區作為主要陣地,未來1-2內把分布式光伏尤其是工商業光伏作為業務重點進行推進。而已經有過分布式光伏投資經歷的晶科電力也在借助整縣推進重新進入分布式光伏領域,年度新增開發量已經超過900MW。

在此次論壇致辭中,正泰新能源董事長、總裁陸川以“諸多優秀的光伏企業歷經集體蝶變和勃發,在探索綠色能源發展機遇和產業再平衡的現實之間不斷奮進,讓光伏行業生態更為多姿”作為今年行業的概括總結,這也是2021年分布式光伏市場所經歷的現狀——足夠大的分布式光伏市場容得下“百舸爭流”的新局面。

無論是從產業的角度還是電力市場的視角,分布式光伏均被寄予厚望。對于站在風口上的我們來說,2022年的分布式光伏市場會迎來更多的新鮮事物,而機遇與挑戰一向相伴而生,找準定位,順風而行更多的將考驗企業的積淀實力與戰略速度。