繼2020年4月份硅料產量歷史新高后,2021年6月份硅料產量再創新高,產量4萬噸(約14GW),環比增長3.5%,主要系永祥檢修產能優化導致。TOP5產量總計3.5萬噸,占比87.2%,綜合開工率108.2%。

預計2021H2硅料將持續供不應求的狀態。2017年-2020年行業供需波動大導致大部分硅料廠停產且幾乎沒有新增產能,2021年新增產能釋放有限,且在2021年H1硅料部分企業持續處于滿產狀態,H2將有檢修計劃。

數據來源:硅業分會、索比咨詢

2021年6月份硅片產量17.73GW,環比下降5%。產量TOP5排序為隆基、中環、晶科、晶澳、上機,總計13.6GW,占比76.6%,綜合開工率79.1%。

新增產能釋放,加劇中小企業淘汰。京運通、高景、弘元的37GW硅片新產能6月末建成投產,雙良包頭一期20GW硅片建設中,預計今年年底將有超過50GW的新產能釋放,硅片產能供過于求。新老玩家重資入場,將加劇中小企業淘汰,雙寡頭局面或更改。

數據來源:索比咨詢

電池片

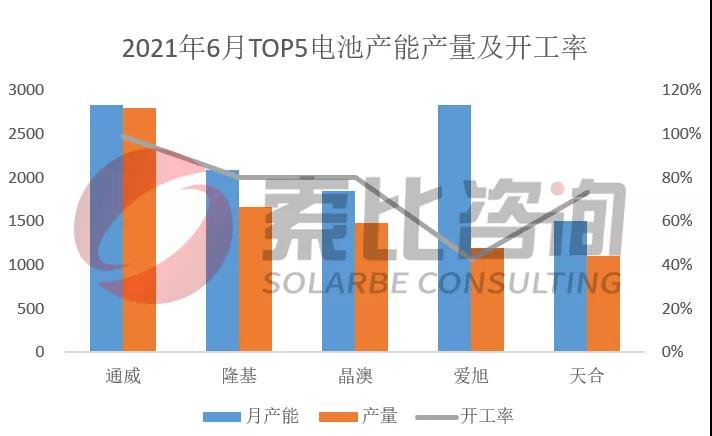

2021年6月份電池產量15.24GW,環比下降2.7%,由于硅料硅片的持續漲價,垂直一體化組件企業停止采購,中小組件企業暫緩采購,電池企業經營壓力加劇,導致電池產量已連續五個月持續下降。

6月份電池產量TOP5排序為通威、隆基、晶澳、愛旭、天合,總計8.2GW,占比54.1%,綜合開工率75%。從整體看,垂直一體化企業綜合開工率81%,電池企業開工率持續下降。

數據來源:索比咨詢

組件

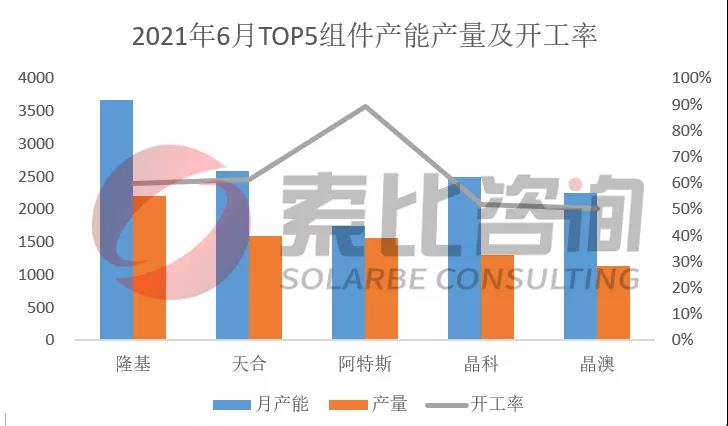

2021年6月份組件產量年內最低,總計14.57GW,環比下降8.2%,價格傳導致下游終端拉貨意愿不強,組件廠家的庫存也導致企業開工率下調。

6月份組件產量TOP5排序為隆基、天合、阿特斯、晶科、晶澳,總計7.9GW,占比53.4%,綜合開工率62.6%。今年全年60GW的安裝量預測,1-5月份安裝量9.91GW,完成量僅16.5%,預計下半年將迎來搶裝潮,組件產量開工率將提升。

數據來源:索比咨詢