全球膠膜需求穩定增長,POE+白色 EVA 結構性提高盈利。由于全球光伏每年新 增裝機的不斷增加,即便考慮單 GW 膠膜消耗量的不斷降低,組件廠商對膠膜的需求 量也會越來越大。同時,行業對 POE、白色 EVA 的需求進一步提升,目前膠膜龍頭 POE+白色 EVA 出貨占比已達 30%,據 CPIA 預計,高端膠膜未來滲透率逐步提高, 因 POE 和白色 EVA 毛利率均高于普通 EVA,預計膠膜龍頭將充分受益產品結構性改 善。 國產化替代完成,福斯特龍頭地位穩固。EVA 膠膜在生產上有較強的技術壁壘, 配方、改性技術、生產工藝、關鍵生產裝備等方面專業性很強。依托光伏業快速發展, 早期通過自主研發或者技術合作等途徑投入 EVA 膠膜研發的中國企業,逐步實現了EVA 膠膜的國產化,2019 年 EVA 膠膜國產化率已超 80%,其中福斯特更是占據了全 球光伏膠膜市場的半壁江山,預計未來板塊格局穩定。

跟蹤支架滲透率持續提升,結構性改善盈利,行業長期千億空間。受益于跟蹤支 架可靠性提升、造價成本降低、雙面組件不斷推廣應用等因素,跟蹤支架在光伏支架 中的比重不斷提升,預計 2022 年跟蹤支架滲透率將達到 30%,未來市場規??吹角| 以上。行業盈利能力結構性不斷改善,以國內龍頭中信博為例,跟蹤支架毛利率為 26%, 較固定支架高 4pct。

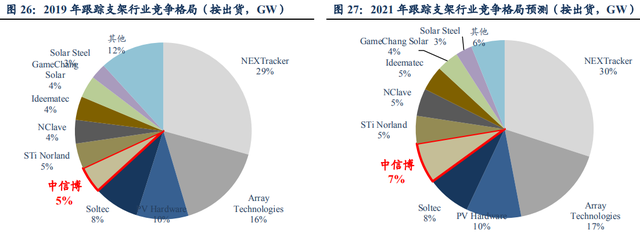

外商主導,跟蹤支架國產替代空間大。與固定支架相比,跟蹤支架技術門檻要求 較高,目前市場歐美企業占據前四,2019 年 CR4 為 62%,且格局相對穩定,海外廠商 已依靠成熟的解決方案形成了一定的用戶習慣。2019 年中國企業中信博、天合光能收 購的 NClave 分別位列第五、第六,市占率分別 5%、4%,未來國產替代空間較大。預 計到 2021 年,隨著國產跟蹤支架成本下降、技術成熟,性價比凸顯,中國企業中信博、 天合光能加速出海,市占率將有所提升。