3月5日發布了《國家能源局關于2020年風電、光伏發電項目建設有關事項的通知》指出,2020年度新建光伏發電項目補貼預算總額度為15億元,其中5億元用于戶用光伏,10億元用于補貼競價項目。

此外,3月31日,國家發改委下發《關于2020年光伏發電上網電價政策有關事項的通知》,將納入國家財政補貼范圍的I-III類資源區新增集中式光伏電站指導價,分別確定為每千瓦時含稅0.35元、0.40元、0.49元。與2019年的政策相比,今年I-III類資源區的指導電價水平分別下調每千瓦時0.05元、0.05元、0.06元。在政策引導下,光伏產業加快“去補貼化”進程,平價上網加速到來。

根據中國光伏行業協會2020年發布的《中國光伏產業發展路線圖(2019年版)》,2020年至2025年,在光伏發電成本持續降低和新興市場拉動等有利因素的推動下,全球光伏市場仍將保持增長,2025年保守情況下新增裝機容量預計可達165GW,樂觀情況下可達200GW。

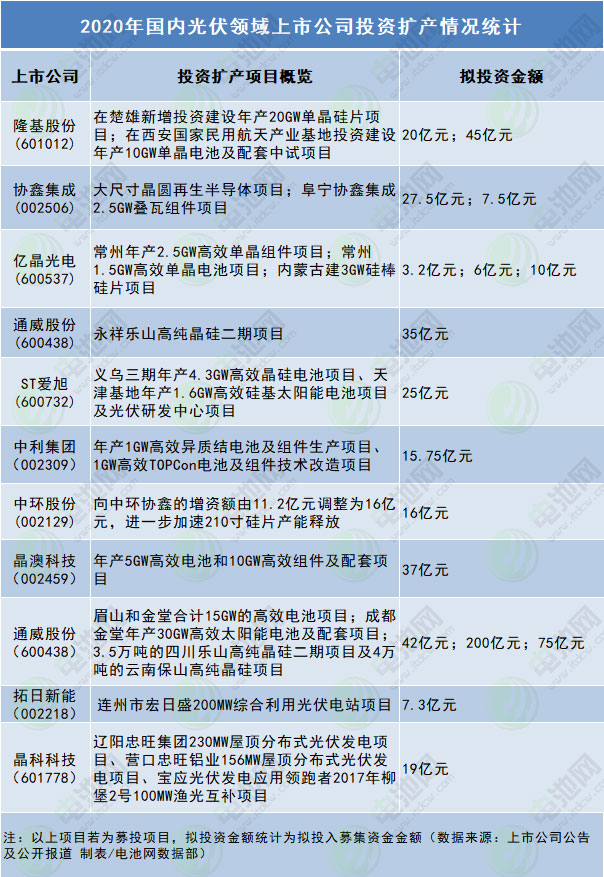

11家光伏領域上市公司投資逾591億擴產

在政策利好與市場樂觀預期下,光伏企業投資擴產熱情升溫。據電池網不完全統計,今年以來,已有11家光伏領域的上市公司發布了投資擴產計劃,擬投入金額高達591.25億元:

1月3日,隆基股份公告稱,2019年12月31日,公司與楚雄州、祿豐縣簽訂項目投資協議,就公司在楚雄新增投資建設年產20GW單晶硅片項目(下稱三期項目)達成合作意向。對于三期項目即將開建的原因,隆基股份稱是由于“戰略發展需求”,并且該項目緊臨楚雄一期、二期單晶硅片項目所在地。按照計劃,隆基股份將新設項目公司作為三期項目的投資和運營主體,投資額約20億元(含流動資金)。2月12日,隆基股份宣布其全資子公司隆基樂葉光伏科技有限公司擬投資約45億元在西安國家民用航天產業基地投資建設年產10GW單晶電池及配套中試項目。2月23日,隆基股份發布公告稱,其全資子公司隆基樂葉擬現金收購寧波江北宜則新能源科技有限公司100%股權,交易基準定價暫定為17.8億元。隆基股份表示,標的公司生產基地位于越南,目前擁有光伏電池年產能超3GW,光伏組件年產能超7GW。

1月18日,協鑫集成發布的關于2020年度非公開發行股票方案等相關公告稱,鑒于當前再融資新規尚未落地,經與已簽署《附生效條件的認購協議》的投資者合肥東城產業投資有限公司及其他意向投資者溝通及審慎考慮,公司決定對發行方案進行調整,在鎖定部分戰略投資人8億以上認購份額的基礎上,將項目地址由原徐州遷往全國半導體基地之一的合肥實施,新的增發預案規模由原來的32.82億元擴增至50億元,扣除發行費用后的募集資金凈額將繼續用于投資2018年非公開所計劃投資的“大尺寸晶圓再生半導體項目”及“補充流動資金項目”,并新增“阜寧協鑫集成2.5GW疊瓦組件項目”。

1月22日,億晶光電 發布公告稱將在常州分別投資3.2億元及6億建設年產2.5GW高效單晶組件項目及1.5GW高效單晶電池項目,以及投資10億元在內蒙古建3GW硅棒硅片項目,總投資達19億元。其中2.5GW高效單晶組件項目和1.5GW高效單晶電池項目都基于對常州金壇現有生產基地廠房的改造,預計項目全部達產后,高效單晶電池年產能可達28,000萬片。

2月12日,通威股份 發布公司硅料和電池片產能的2020—2023年規劃,硅料產能擴產計劃如下:生產成本控制在3~4萬元/噸,現金成本控制在2~3萬元/噸。電池片產能擴產計劃如下:其中,PERC+電池片的效率達到24%~24.5%;HJT電池的目標效率為24.5%~25%。2月28日,通威股份3.5萬噸高純晶硅項目落地樂山。據悉,永祥樂山高純晶硅二期項目計劃總投資約35億元,建設年產3.5萬噸高純晶硅項目。

2月26日,ST愛旭發布對外投資公告稱,擬通過定增募資不超過25億元和自籌資金,用于投資義烏三期年產4.3GW高效晶硅電池項目,天津基地年產1.6GW高效硅基太陽能電池項目及光伏研發中心項目。

3月10日,中利集團披露定增預案,公司擬非公開發行不超過2.62億股,募資總額不超15.75億元,扣除發行費用后將全部用于新建年產1GW高效異質結電池及組件生產項目、1GW高效TOPCon電池及組件技術改造項目。

3月18日,中環股份發布調整向內蒙古中環協鑫光伏材料有限公司增資的公告,明確“向中環協鑫的增資額由11.2億調整為16億”,進一步加速210寸硅片產能釋放,欲提升G12硅片產品的市占率。

4月10日,晶澳科技發布定增公告,公司擬定增募資不超52億元,具體用途上,37億元用于年產5GW高效電池和10GW高效組件及配套項目;15億元用于補充流動資金。

4月21日,通威股份宣布,計劃非公開發行股票募集資金總額不超過60億元,擬用于投資眉山和金堂合計15GW的高效電池項目,其中18億元用于補充流動資金。今年2月,通威股份拋出了其史上最大單項投資,擬200億元在成都金堂建設年產30GW高效太陽能電池及配套項目,分四期實施。3月,該公司宣布了兩項合計75億元的硅料項目,分別為3.5萬噸的四川樂山高純晶硅二期項目、4萬噸的云南保山高純晶硅項目,計劃2021年建成投產。

5月16日,拓日新能發布非公開發行A股股票預案稱,擬發行不超3.7億股,募資不超10億元(含);公司控股股東奧欣投資擬不低于3000萬元認購此次發行的股票;募集資金擬用于連州市宏日盛200MW綜合利用光伏電站項目和補充流動資金。

5月19日,晶科科技在上海證券交易所主板正式上市。公司本次首次發行新股59459.2922萬股,發行價4.37元/股,首發募資25億元,用于投資遼陽忠旺集團230MW屋頂分布式光伏發電項目、營口忠旺鋁業156MW屋頂分布式光伏發電項目、寶應光伏發電應用領跑者2017年柳堡2號100MW漁光互補項目及償還銀行貸款,其中6億元用于償還銀行貸款。

疫情與雙反對國內光伏企業影響不大

中國光伏行業協會發布的數據顯示,2019年,中國的光伏成就依舊耀眼:連續7年新增裝機全球首位、連續5年累計裝機全球首位、連續9年多晶硅產量全球首位、連續13年組件產量全球首位;中國的光伏制造企業也依舊勢不可擋,在多晶硅、硅片、電池片、組件四個環節中,以壓倒性優勢占據產量排名前十的7、10、9、8個席位。

今年一季度,在疫情等不利因素影響下,國內多晶硅產量達10.5萬噸,同比增長29.9%;國內組件產量達23.4GW,同比增長17%。頭部企業在春節及疫情期間未停工,產銷達到平衡。此外,一季度,我國光伏產品(硅片、電池片、組件)出口額達到45.7億美元,同比下降8%,環比增加0.2%。硅片、電池片出口額、出口量同比增長,單晶硅片出口占比進一步提高,出口量占比達到近80%;組件出口額達36.5億美元,同比有所下降;出口量達15.6GW,與2019年同期相比基本持平。

5月19日剛剛上市的晶科科技在招股說明書中分析稱,公司光伏發電業務屬于發電行業,受應對本次“新冠”疫情而采取延遲復工政策措施的負面影響總體不大;但是下游用電企業開工延遲對公司上網電量帶來了一定的不利影響。公司光伏電站EPC業務存量項目受疫情影響,進度較計劃推遲;同時,受到疫情影響,光伏競價項目的申報截止時間推遲,從而使得公司后續的EPC項目訂單獲取時間、開工時間等一系列進度受到影響,但疫情對于公司生產經營的影響總體可控。

電池網通過調研發現,光伏企業的復工復產情況較好,4月份以來,訂單數量增幅明顯。

此外,日前,美國貿易代表辦公室(USTR)表示,從2020年5月18日起,正式取消對雙面太陽能光伏組件的201關稅豁免。資料顯示,2018年201法案正式實施后,我國對美國的組件出口額銳減95%。后因光伏組件供應緊缺及雙面組件優越的經濟性,雙面組件于2019年6月獲得豁免,但旋即于同年10月被取消。2019年12月,美國國際貿易法院(CIT)恢復對雙面組件豁免關稅,我國組件對美出口隨之大幅激增。中國海關統計數據顯示,2020年一季度,我國對美國出口組件1.94億美元,同比增長9278%,美國已位列我國組件出口第五大市場,占總出口額的5.5%。

同時,美國商務部也確定了對我國光伏產品的反補貼復審稅率:無錫尚德電力有限公司(無錫尚德)27.65%;常州天合光能有限公司33.50%,其他33.58%。

不過,國內相關光伏企業對電池網表示,光伏雙反對于中國企業的影響不大,歐美地區出口受限,可以轉向亞非等光伏市場,2019年全球光伏組件出貨量排名前10的公司中,8家來自中國。其中,前五家的企業均來自中國,且合計出貨量占據了全球一半市場份額。

光伏+儲能漸成優先入市先決條件

電池網還注意到,光伏與鋰電行業的發展有著一定的相似之處:前期都需要依靠國家補貼的扶持,市場培育到一定程度后補貼開始退出;二是光伏與儲能鋰電產業有著較好的協同發展前景。

據研究機構EVTank發布的數據顯示,2019年我國鋰離子電池出貨量達131.6GWh,其中儲能鋰電池出貨量為8.6GWh,占比僅約7%,出貨量同比2018年增長約23%,高于動力鋰電的增速(15.4%)。

近日,中國光伏行業協會發文稱,光伏+儲能逐漸成為優先進入市場的先決條件。從目前的市場情況來看,可再生能源+儲能最大的瓶頸在于其沒有穩定且普遍適用的盈利模式,導致其經濟性不夠穩定,光伏企業配置儲能系統無法發揮企業主動性。為降低棄光風險,提高可再生能源利用率,2019年以來多省份提出可再生能源項目主動配置合理的儲能容量。“鼓勵”“優先”等字眼頻繁出現在各地的政策文件中,一定程度上反映了光伏配置儲能的發展態勢,集中式光伏電站配套儲能系統或將成為更多省份新增項目優先進入市場的先決條件。光伏配置儲能尚需相應的配套政策支持,以提高項目的經濟性。

寧德時代、比亞迪、國軒高科、比克電池等多家國內鋰電企業也在不斷加碼電網儲能領域的布局。今年1月15日,國內規模最大的電網側站房式鋰離子電池儲能電站——福建晉江儲能電站試點項目一期(30MW/108MWh)并網成功。

此外,在以鋰電池為主要動力的新能源汽車領域,因為我國目前能源結構依舊以火力發電為主,新能源汽車的環保性不斷被質疑,未來,光伏等可再生能源能發展成為我國的主導能源,新能源汽車產業也將實現真正的綠色發展。

還需要注意的是,光伏產業發展的前景毋庸置疑,但企業在大規劃擴產的同時,還需注意能源消納問題,目前我國清潔能源消納長效機制還有待健全,消納空間也有待擴大。光伏擴產需適度超前,謹防產能過剩。