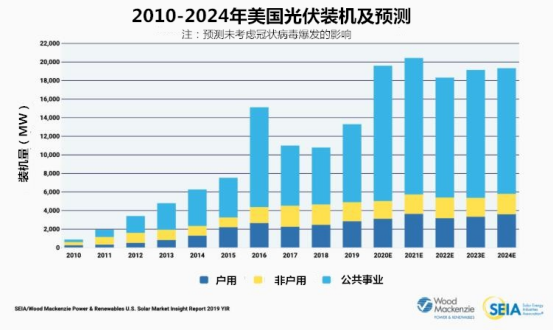

目前,美國的累計光伏運營能力現在已超過76 GW,而2009年底僅為1 GW。2019年美國宣布了總計30.4 GW的新增公共事業光伏項目,使在進行中的公用事業光伏項目達到創紀錄的48.1GW。

Wood Mackenzie預測2020年美國光伏產業的年增長率為47%,預計裝機量將達到20 GW。在未來五年中,美國光伏總裝機容量將增加一倍以上,到2021年,年裝機規模將達到20.4 GW。到2025年,將有三分之一的戶用太陽能系統和四分之一的非戶用太陽能系統配備儲能。

美國各州太陽能產業發展情況

到目前為止,加州的太陽能光伏發電裝機容量超過27GW,是全美第一,幾乎是第二名北卡羅來納州的五倍。未來5年,美國預計將有5個州(依次為加利福尼亞州、得克薩斯州、佛羅里達州、內華達州和北卡羅來納州)部署約一半的太陽能光伏發電能力,其中排名前兩位的州占近三分之一。加州最近頒布的太陽能新建設法令應該強制要求每年至少部署大約8萬個新的太陽能系統。

截至2019年第一季度,美國每年的太陽能組件產能約為6GW,并計劃擴大至約9GW。光伏制造業排名前三的州(俄亥俄州、喬治亞州和紐約州)幾乎占美國制造業總產能的60%。

美國太陽能產業就業情況

美國太陽能行業經歷了多年的快速擴張,就業人數在2016年達到26萬的峰值,之后特朗普政府征收的關稅給這個蓬勃發展的行業投下了陰影。晶體硅組件和電池的關稅是導致就業連續兩年下降的因素之一,到2018年總勞動力減少到244,340人。美國太陽能基金會近日發布了最新的美國太陽能工作人口普查,好消息是,美國太陽能工作就業人數增長了2.3%,接近25萬。

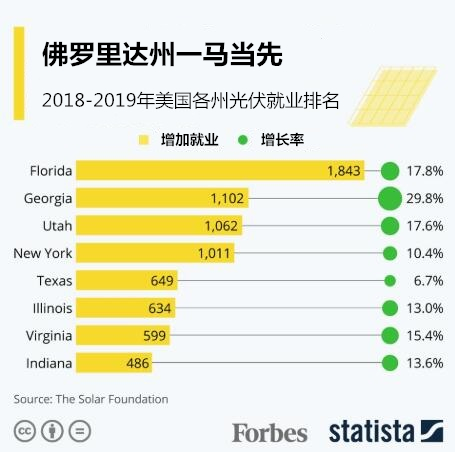

2019年,美國31個州的太陽能產業就業人數有所增加,其中佛羅里達州首當其沖。陽光之州擴大了戶用和公用事業太陽能的安裝,而太陽能租賃的增加使安裝商可以為客戶提供有吸引力的融資選擇。在2018年至2019年期間,佛羅里達州增加了1,843個工作崗位,是美國各州中增加工作崗位最多的州??傮w而言,美國東南部地區是今年就業普查的一個亮點,在公用事業規模擴張和新的制造業就業機會的推動下,該地區出現了強勁的就業增長。整個地區總共增加了3700個工作崗位。

加州仍然是美國最大的太陽能就業市場,2019年累計提供74,255個工作崗位,占美國太陽能累計產能的40%。根據就業普查,在2018年至2019年期間,該地區的工作崗位減少了3.4%,減少了2583個。對加州來說,好消息是這一降幅遠低于2017年和2018年分別創下的13.6%和11.1%的降幅。盡管特朗普政府支持化石燃料,但由于太陽能技術的成本直線下降,以及它在個人、企業和電力設施中越來越受歡迎,太陽能產業正在復蘇。根據美國聯邦政府的數據,太陽能產業約占美國總發電量的2.6%。

戶用太陽能

2019年對美國戶用太陽能來說意義重大。除了太陽能安裝總量創下歷史新高外,2019年戶用太陽能安裝總量排名也出現了變化,反映出戶用太陽能應用的地域多樣性有所增加。

從2020年到2021年,由于兩個新興市場擁有強大的資源基礎(如佛羅里達州和德克薩斯州)以及近期政策發展提高了近期預測的市場,戶用的增長率將在9%至17%之間。例如,馬里蘭州最近對可再生能源投資組合標準的提高,南卡羅來納州凈計量上限的取消以及伊利諾伊州的可調整區塊計劃等新的激勵計劃,都為未來幾年的住宅預測提供了上行潛力。

從長遠來看,ITC降級預計將拉動所有市場的需求。在經歷了疲軟的2022年之后,隨著市場適應ITC后的市場狀況,根據經濟基本面,溫和的增長將在2023年恢復并持續到2024年。ITC后世界的長期增長將取決于已建立的州市場(賓夕法尼亞州和科羅拉多州的市場開始興起)之外的持續地域多元化以及監管,技術和商業模式創新。

非戶用系統

加利福尼亞州和馬薩諸塞州的非戶用安裝量在2019年相對疲軟,由于州一級的政策改革和互連延遲限制了發展機會,因此非戶用安裝量繼續下降。同時,明尼蘇達州正在進行中的社區太陽能項目繼續減少。 盡管這導致2019年的部署量略有下降,但這一年也標志著人們長期以來期待紐約成為主要的社區太陽能市場。 紐約在2019年實現了超過200兆瓦的社區太陽能項目并網,這有助于抵消明尼蘇達州的安裝量下降。展望未來,紐約,馬里蘭,伊利諾伊州和新澤西州等將迎來社區太陽能爆發式發展。

隨著政策制定者和商業領袖越來越多地在決策過程中考慮儲能系統,太陽能+儲能能力的提高也將開始支持非戶用需求的增長。 到2025年,大約30%的非戶用光伏發電規模將來自社區太陽能,并且預計每四個非戶用太陽能系統中的一個將與配備儲能系統。

公用事業光伏

公用事業光伏項目在2019年成為美國太陽能行業的基石,占年新增裝機的63%。 公用事業光伏項目的累積裝機量為45.7 GW,占美國所有太陽能裝機的60%。在未來五年中,預計82 GW的公用事業規模太陽能將投入使用,這是過去10年安裝量的近兩倍。在2019年,年度采購達到了歷史最高水平,簽署或宣布了30.6 GW的新電力購買協議。

產業鏈價格

在2019年第四季度,所有主要組件的全球現貨市場價格均比上一季度有所下降。 第四季度多晶硅價格下降了3.5%,導致單晶片和多晶硅片價格相應下降。多晶電池全球現貨價格連續第二個季度持續下降,以應對全球對該產品需求的萎縮。 類似的趨勢適用于多晶組件。隨著新的單晶電池產能在第四季度繼續釋放,其價格在2019年下半年保持穩定。不過,單晶組件價格在第四季度下降了2美分,反映了健康的供應水平。

美國市場多晶硅組件價格在2019年第四季度跌至0.22美元/瓦,這進一步證明了多晶硅組件在美國市場上已經過時。單晶PERC組件價格最終打破了2019年第四季度的價格上漲趨勢,公用事業規模項目的價格下跌了2美分至0.42美元/瓦。

美國太陽能產業目前面臨的最大挑戰是什么?

美國太陽能產業目前面臨的一個挑戰是特朗普政府對太陽能組件征收的進口關稅。據估計,關稅已造成62,000個工作崗位的損失,并使私人投資損失近200億美元。這些關稅還對陽光不太充足地區的項目產生了不成比例的影響,并使項目的電力成本水平提高了不可否認的幅度。