對于美國儲能市場來說,2018年是一個收獲巨大卻發展坎坷的一年。2018年家庭和企業的的用戶側儲能項目安裝數量大幅增加,但也存在一些瓶頸和政策不確定性,限制了大規模電池儲能系統的安裝。

“這些趨勢將如何在2019年發揮什么樣的作用?”這是Wood Mackenzie Power&Renewables公司儲能研究總監Ravi Manghani日前在舊金山舉行的Greentech Media年度儲能峰會開幕式的演講主題。 Manghani概述了2018年儲能行業的發展情況,并對2019年儲能行業的發展提出了五個大膽的預測。

首先是公用事業規模的儲能項目,在2018年前三季度與去年同期相比出現下降后,2019年將再次出現增長。正如Manghani指出的那樣,電網側電池儲能市場本質上是一個龐大的市場,甚至一兩個大型儲能項目就會主導其市場年度數據。

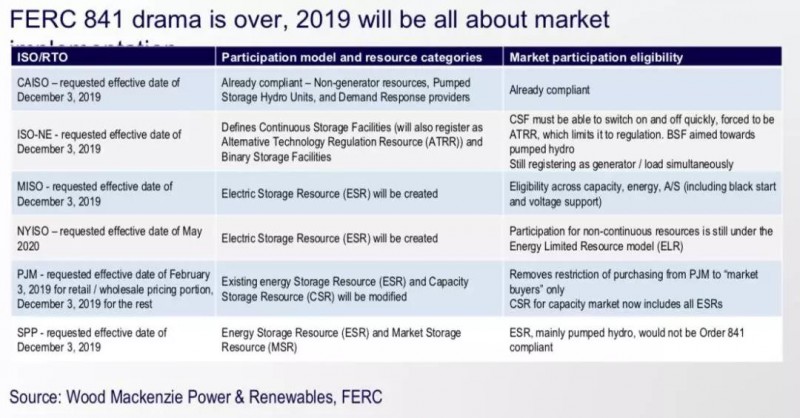

預測一:2018年推出的第841號令阻礙了美國公用事業規模儲能項目的發展

Manghani表示,今年2月批準的美國聯邦能源監管委員會(FERC)第841號令使得美國電網運營商在公用事業規模的儲能項目部署方面停滯不前。第841號令廣泛指導電網運營商創建市場機制,以適應連接電網的電池儲能系統的充電和放電的獨特能力,并能夠以傳統發電廠無法匹配的速度上升和下降。但是,正如行業媒體在過去幾個月報道的文章中所指出的那樣,美國獨立系統運營商/區域輸電組織(ISO/RTO)計劃如何實施美國聯邦能源監管委員會(FERC)要求的細節一直是能源行業爭論的主題。

隨著電網運營商近日向美國聯邦能源監管委員會(FERC)提交了正式的841訂單合規計劃,現在可以更加全面地了解每個電網運營商的實施和發展計劃。雖然美國儲能聯盟(ESA)確實對這些最終計劃表示不滿,表明未來對此還有更多的爭論,但2018年開放的841號訂單強制性市場的變化仍有望為批發能源和輔助服務市場提供大量新的機會。

預測二:2018年美國太陽能+儲能部署的記錄將在2019年再次打破

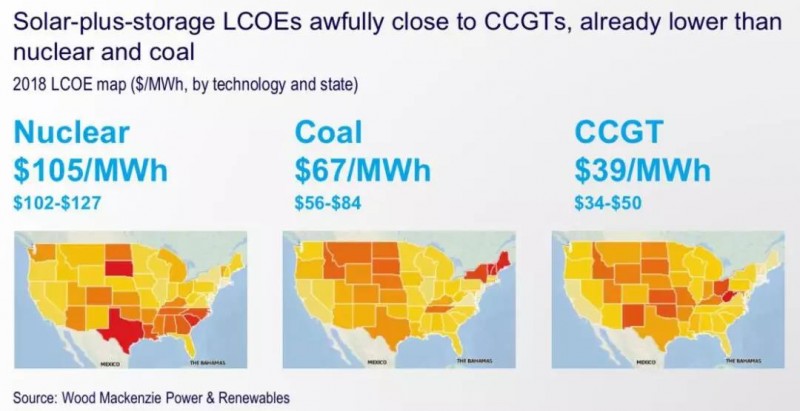

Manghani對于美國太陽能+儲能部署記錄的預測更加大膽,這是根據太陽能發電和電池價格下跌進行的預測。此外,美國聯邦政府對太陽能的投資稅收抵免(ITC)的延續,可以抵消儲能項目中電池的成本。

Manghani說,人們已經看到2018年太陽能+儲能項目的電力購買協議(PPA)的記錄被打破??偛课挥诳屏_拉多州的Xcel Energy公司太陽能+儲能項目的電力價格為每兆瓦時36美元,相比之下,獨立太陽能發電設施的電力價格則為每兆瓦時25美元。而NV Energy公司太陽能發電和太陽能+儲能項目的需求建議書(RFP)的出價更低。

對于部分可調度的太陽能項目而言,這相當于獲得每兆瓦時約6至7美元的溢價。Manghani說,到2023年,當投資稅收抵免(ITC)的優惠取消時,太陽能儲能項目的平準化能源成本(LCOE)將使其與傳統發電廠的成本直接競爭。

儲能行業一些關鍵廠商的努力也推動了長時的太陽能+儲能項目的開發和部署,例如微軟公司的代理發電的電力購買協議(PPA)或谷歌公司為其數據中心推出的全天候清潔發電計劃,這些計劃試圖將他們的需求與可再生能源組合保持一致。

預測三:天然氣發電的峰值電廠在加利福尼亞等儲能項目眾多的市場將瀕臨滅絕,并在2019年繼續失去青睞

這也是Manghani的第三個預測。Wood Mackenzie Power&Renewables公司預計,到2026年峰值電廠發電量高達6.4GW,約占美國電力需求量的32%,可能面臨持續時間為4小時或更長時間的儲能風險,并且這是一個保守預測,在此期間,每年的儲能成本將下降6%至8%。

他提出了一個更樂觀的估計,目前到2026年每年的儲能成本下降10%至12%,那么電池儲能系統占峰值電廠的比例可能上升到80%。

預測四:供應鏈短缺導致商業和工業背后的增長放緩

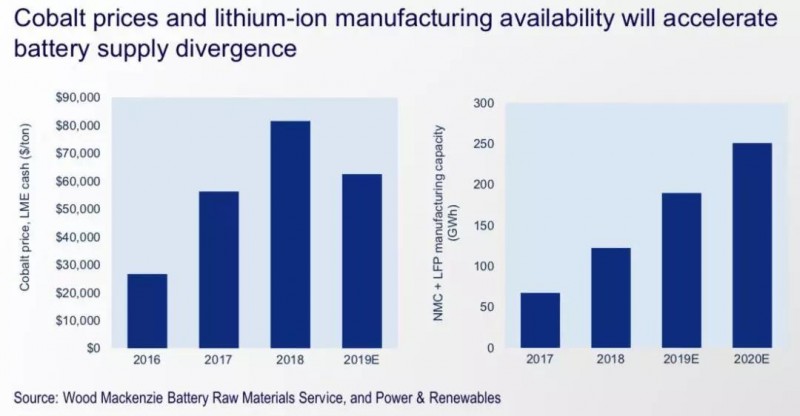

Manghani的第四個預測集中在2018年這個主要的行業障礙。電池制造能力暫時面臨的瓶頸和鈷的價格全球性上漲這兩個主要趨勢造成了市場短缺。鈷是許多高能量密度鋰離子電池的關鍵組成成分,如鋰鎳鈷鈷電池(NMC)和鋰鎳鈷鋁電池(NCA)。

這些電池因其較高的能量密度而特別受電動車輛工業的青睞。由于電動汽車正在推動電池市場發展,2017年電池制造業采用的鈷占全球鈷產量的近一半比例。因此,鈷的價格從2016年到2017年翻了一倍多。

雖然Wood Mackenzie公司預測鈷的價格將在未來兩年內下跌,但目前的價格飆升已經將廠商的注意力集中在不需要鈷的鋰離子電池產品上,例如磷酸鐵鋰(LFP)電池、氧化鋰錳(LMO)電池,以及鈦酸鋰(LTO)電池。Manghani預測,這些電池中最常見的磷酸鐵鋰(LFP)電池將在2019年重新成為儲能行業首選的鋰離子電池。

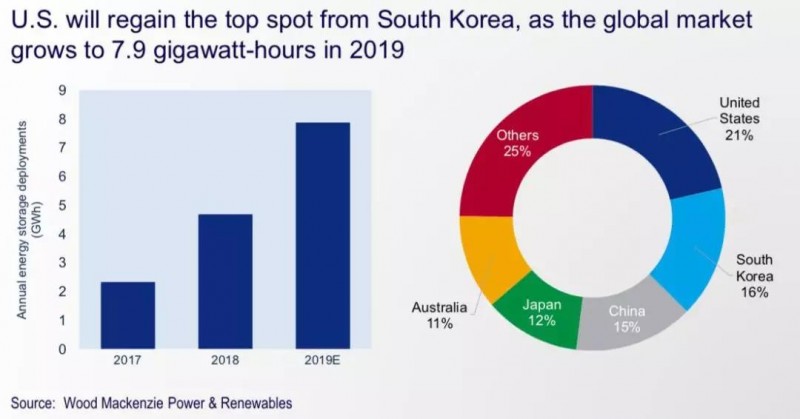

預測五:美國在2018年失去全球最大儲能市場的地位,但將在2019年重新獲得這一地位

今年韓國的儲能裝機容量接近1.1GW,而美國的儲能裝機容量略低于700兆瓦,這是韓國政府允許儲能支持的風能和太陽能項目獲得可再生能源證書(RECs)的結果。韓國2020年將會進行近4億美元的儲能投資以及部署超過800MWh的一系列儲能項目。

但隨著美國聯邦能源監管委員會(FERC)提交正式的841訂單開始啟動儲能市場,住宅太陽能和儲能系統將獲得強勁增長,以及各州提供越來越多的儲能激勵,美國很可能在2019年重新獲得其第一的市場地位,預計將占全球儲能安裝總量的21%。其次是韓國、中國、日本、澳大利亞。