BNEF最新的長期儲能展望顯示,公用事業規模的鋰離子電池存儲系統的資本成本在2018年至2030年之間將再次下滑52%,這將對汽車和電力市場帶來巨大的影響。

BNEF的能源存儲分析師,該報告的合著者Yayoi Sekine表示:“我們對存儲部署變得更加樂觀。部分原因是存儲系統成本下降速度快于預期,部分原因是更加關注兩項新興技術應用,即電動汽車充電和偏遠地區的能源接入。”

BNEF能源存儲負責人Logan Goldie——Scot補充說:“我們認為,到2040年,能源存儲增長到相當于全球總裝機容量的7%。” 預計到2020年,每年的儲能部署量將超過50吉瓦時。這比去年的BNEF前景預測提前了三年。

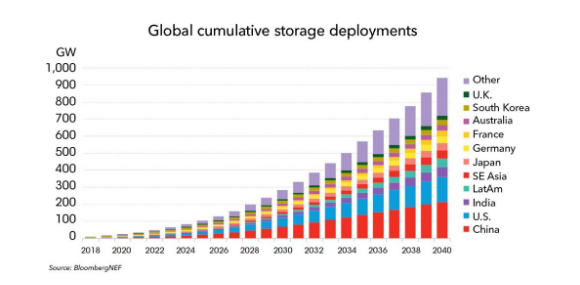

中國、美國、印度、日本、德國、法國、澳大利亞、韓國和英國將成為主要的能源存儲國家。到2040年,這九個市場將占全球裝機容量的三分之二。在短期內,韓國將主導市場,美國將在2020年初超越韓國,但在21世紀20年代將被中國超越,中國的主導地位將持續到2040年。

此外,非洲的發展中國家也將看到電池存儲的快速增長。報告稱,公用事業公司可能“越來越多地認識到太陽能,柴油和電池相結合的離網資產在遠程站點比在主電網或僅化石發電機的擴建中更具經濟性”。

報告中還指出,盡管從今天的水平迅速增長,但固定存儲電池的需求在2040年僅占電池總需求的7%。到2040年,亞太地區將占總裝機量的45%。另有29%將分布在歐洲,中東和非洲。其余的將在美洲。