這種潛在的下降證明了中國的太陽能需求在全球市場中的影響力。該國于今年6月決定對今年的新裝置進行限制。這可能導致全球電池板供過于求,并在今年年底前將價格降至每瓦24.4美分。反過來,更便宜的面板可能會引發更多需求,而彭博社預計明年市場將反彈。

BNEF分析師PietroRadoia表示,盡管中國出現了政策逆風,但看起來全球太陽能市場最終將迎來另一年的增長,盡管這只是非常輕微的增長。“新的報告預測顯示,中國在全球范圍內的相關性將下降,到2020年,它將僅占全球總需求的四分之一,低于2017年的一半以上。”

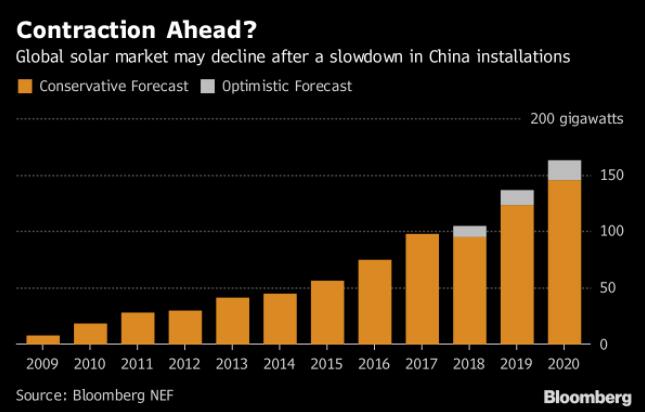

雖然最保守的BNEF模型指出今年的裝置可能會下降,但基本情況預測表明全球新增太陽能設施基本上可能保持不變。最樂觀的預測顯示新增104.3吉瓦。

今年,太陽能的一個亮點是日本,政府繼續向2兆瓦以下的項目提供上網電價補貼政策。但是,開發人員可能需要一段時間來保護站點和批準以連接到電網。

彭博社新能源財經認為,直到2020年底,太陽能產能上升可能并不明顯。