前言

電化學儲能現總體規模占比較小,但近幾年發展迅猛。根據CNESA項目庫的不完全統計,截止2017年底全球已投運儲能項目累計裝機規模為175.4GW,抽水儲能占比達到96%,其次為電化學儲能,占比為1.7%。雖然目前電化學儲能占比較小,但卻是發展速度最快的儲能技術,2012~2016年全球電化學儲能累計裝機量復合增長率達到32%。截止2017年底全球已投運電化學儲能項目累計功率規模為2926.6MW,新增規劃、在建的電化學儲能項目裝機規模為3063.7MW;國內已投運電化學儲能累計規模為389.8MW,新增規劃、在建裝機規模為705.3MW,預計新建項目的陸續投產將支撐電化學儲能維持較高增速。

具體到儲能各應用場景分布,2017年國內電化學儲能項目應用集中在用戶側、集中式可再生能源并網以及輔助服務領域,占比分別達到59%、25%、16%。其中,鋰離子電池由于其高能量密度以及高充放電倍率優勢,在集中式可再生能源并網和輔助服務領域應用占比分別達到83%、100%,而鉛蓄電池由于其成本優勢,在用戶側領域應用占比達到77%。

儲能在電力市場輔助服務中的應用

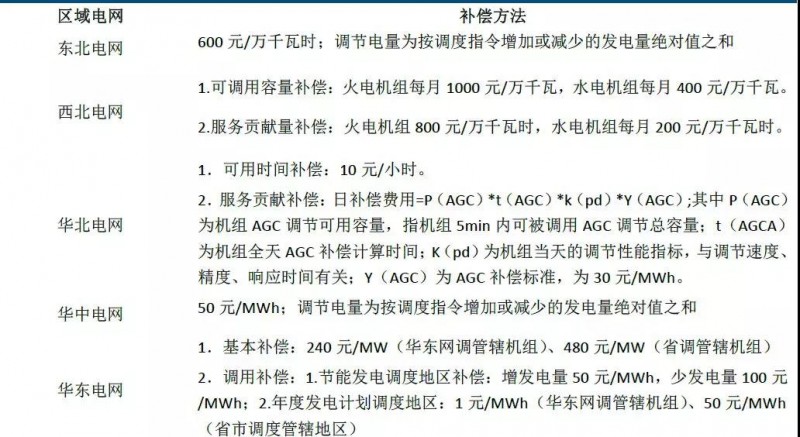

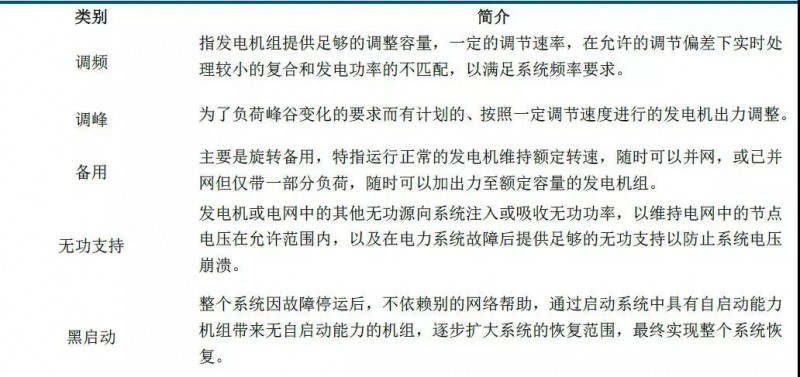

電力市場輔助服務是指為維護電力系統的安全穩定運行,保證電能質量,除正常電能生產、輸送、使用外,由發電企業、電網經營企業和電力用戶提供的服務。其主要內容包括:一次調頻、自動發電控制(AGC)、調峰、無功調節、備用、黑啟動等。其中,發電機組的一次調頻、設計功率因素范圍內的無功調整和機組設計調峰率以內的調峰屬于無償且必備的基本輔助服務。而有償輔助服務指除基本輔助服務之外的其他輔助服務,包括AGC、備用、無功服務和黑啟動等。

我國電源結構仍以火電為主。根據中電聯發布數據,2017年火電發電量4.61萬億千瓦時,占總發電量比重71%;總裝機量11.06億千瓦,占總裝機量比重為62%,預計火電中長期仍將是電力供應主力。但隨著新能源發電占比的不斷提升,為接納新能源發電入網,對電力系統調峰、調頻等輔助服務能力要求不斷提升。由于目前國內電力結構以火電為主,預計未來火電廠將主要承擔輔助服務功能。提升火電機組靈活性,加強機組調峰能力和消納新能源入網也是“十三五”能源戰略的調整重點,根據《電力發展“十三五”規劃》,到2020年常規煤電靈活性改造規模要達到8600萬千瓦左右。

目前火電應用于輔助服務仍面臨技術端、成本端的壓力。從技術端來看,火電機組響應時滯長,不適合參與更短周期調頻,一次調頻機組受蓄熱制約而存在調頻量明顯不足,參與二次調頻機組爬坡速率跟不上AGC指令,一、二次調頻協聯配合也尚需加強。從成本端來看,一方面火電機組頻繁變動功率將加大排放物排放量控制難度,火電廠出于環保壓力將被迫采用更優質燃煤增加成本,低負荷工作狀態下單位煤耗也更高;另一方面頻繁調頻將降低火電機組使用率,并加速設備磨損,增加維修成本,目前輔助服務成本已經成為火力發電成本重要組成部分。此外,三北地區新能源與火電重合度高,但火電約一半為熱電機組也限制其參與調頻能力。

輔助服務市場需求巨大。電池儲能系統具有自動化程度高、增減負荷靈活、對負荷隨機和瞬間變化可作出快速反應等優點,能保證電網周波穩定,起到很好調頻作用?;痣妰δ芄餐瑓⑴cAGC調頻,通過儲能跟蹤AGC調度指令,實現快速折返、精確輸出以及瞬間調節,彌補發電機組的響應偏差,能夠顯著改善機組AGC調節性能。據測算,電池儲能系統單位時間內功率爬坡能力是火電燃煤機組的3倍以上,即調頻能力相當于3倍功率火電機組。一般調頻功率配套需求2~3%,國內現有火電裝機量11億千瓦,若按照3%配套,將產生33GW儲能電池需求。

輔助服務補償機制的建立,有望加速儲能系統在火電調頻領域滲透。2016年6月,國家能源局發布了《關于促進電儲能參與“三北”地區電力輔助服務補償(市場)機制試點工作的通知》,確定了儲能參與調峰調頻輔助服務主體地位,提出在按效果補償原則下加快調整儲能參與調峰調頻輔助服務的計量公式,提高補償力度。在五部門印發《關于促進儲能技術與產業發展的指導意見》中提到,要建立健全儲能參與輔助服務市場機制;參照火電廠提供輔助服務等相關政策和機制,允許儲能系統與機組聯合或作為獨立主體參與輔助服務交易;根據電力市場發展逐步優化,在遵循自愿的交易原則基礎上,形成“按效果付費、誰受益誰付費”的市場機制。