未來的可再生能源空間

國家能源局曾經發布了對于各省在2020年非水電可再生能源電力消納比重的目標,目前看來17個省市已經完成了相關的任務,如下表一種所示。如果沒有特殊的產業、政治和當地對于環境的需求,這些地方政府再大力給予光伏項目政策支持和補貼的概率極小,事實上,表中目前僅北京、河北因政治及環境壓力;安徽合肥由于產業原因依舊保留相關的優惠政策外,區域地區光伏政策紅利以基本消弭。因此除這三個地區以外的其他地區投資光伏項目的政策空間將會很小。

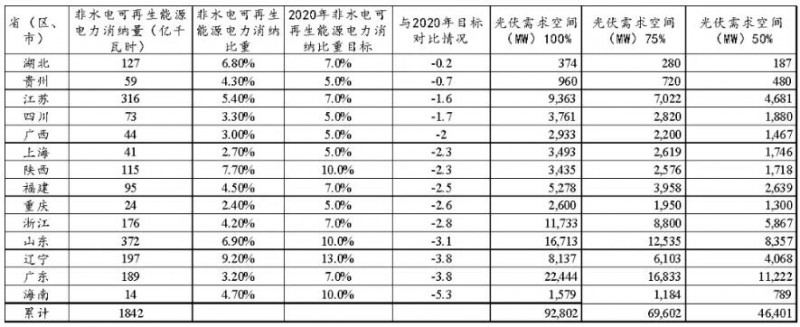

那么對于未完成指標的14個省市而言,地方政府在政治壓力下,自然還會對光伏等可再生能源提供一定的便利,那么,這些地區未來的空間還會有多大呢,兔子君來做個不負責任的測算:

假設條件:

1、未來電力需求不變,消納比例也不變;

2、所缺電力在極限情況下:100%由光伏補足;在非常樂觀:750%由光伏補足;在中等情景下50%由光伏補足;

3、考慮到未來一分布式光伏為主,而分布式平鋪會偏多,因此按照1000小時的年有效發電小時數,當然,湖北、江蘇、重慶、福建大部分地區低于這個數值,而山東遼寧等地會超過這個數值,但是誤差對結果并不改變數量級,作為參考是可行的。

表二是兔子君簡單測算的一個結果,從表中可以看出來:

1、可再生能源需求量缺口最大的6個省份分布式:廣東、山東、浙江、江蘇、遼寧以及福建。事實上廣東、山東、浙江、江蘇一直是光伏投資的重點區域,而廣東、浙江等地一直保持一定的額外補貼;

2、在75%的缺口有光伏補足(非常樂觀,謹慎的考慮到分布式風電的需求提升)的情況下,約有70GW左右的光伏需求;即使僅有50%的缺口由光伏補足,這些當前會有46GW左右的光伏裝機需求;

當然,這些數據會隨著地區用電量的增加、用電結構的變化進行改變,但是可以看出來,未來到2020年前,在樂觀情景下,每年依舊會產生23GW左右的光伏裝機需求,再考慮光伏扶貧、領跑者基地等項目,以及能源局的非水可再生光指標僅是最低的底線,加上安徽、北京、河北、山西等地依舊有項目持續投資,光伏伏投資情況依舊較為樂觀;在2020年光伏平價上網以后,光伏依舊有著廣闊的空間,特別是屆時投資的模型、金融的支持以及消納的模式都會有極大的變化。

光伏電力消納問題

2016年,國家發展改革委、國家能源局按照《可再生能源法》要求,核定了重點地區風電和光伏發電最低保障收購年利用小時數,提出全額保障性收購相關要求。那么對于地面電站集中的區域,目前情況兔子君做了個統計,在表三中所示:

考慮到2017年是光伏氣象的大年,表中標紅的地區依舊是光伏限電的區域,特別是新疆、甘肅以及寧夏這三個老大難地區。當然,考慮到能源局早已取消這三個地區的普通電站指標,對于投資商投資光伏項目的區域選擇來看,并不產生新的問題。當然,如果在這三個地區的領跑者項目,送出的保障依舊會一定程度困擾相關的投資方。

結語:

能源局此次發布的權威數據對于后期光伏投資有較大的指導意義,事實上,根據兔子君的簡單分析,可以發現當前熱門投資區域內(江浙滬皖魯粵)在政策、消納均有較好的表現,因此,兔子君相信這些地區在未來2年內依舊能保持相當的光伏活力。