一、光伏組件產業鏈價格下降原因

1、搶裝后遺癥和電價下調影響

2017年因為電價下調的因素,光伏行業的“搶裝”一直持續到年底。這樣下來在短期沒有行業刺激因素的情況下,行業的裝機環比出現下滑是大概率事件,再加上企業在2017年的擴產,供需短期內出現錯配,出現了降價。

2、傳統淡季和春節因素。從歷史上來看,一季度是傳統光伏裝機的淡季,同時疊加春節因素的干擾,光伏電站開工率低也是正常事件。在傳統淡季和春節因素的干擾下,光伏組件產業鏈價格出現壓力出現了一定的下滑。

同時,從歷史上看到,光伏電價每次下調后,光伏產業鏈的價格都會出現明顯的下行。而光伏產業鏈價格的下行也推動全球裝機不斷創新高,并逐漸減輕和擺脫政策對行業的干擾,從而實現平價上網。

二、光伏組件產業鏈價格下降影響

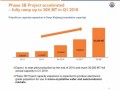

從歷史上看,春節后和二季度光伏需求將會明顯回升。春節后明顯的復工潮,可以帶來光伏需求的回升,而進入到二季度光伏產業的需求更是會有明確的提升。根據電價下調的政策,2018年之前核準的項目依然存在630的搶裝。另外,2018年4月30日之前必須完成領跑者項目的招標,而8GW領跑者項目也將對需求產能拉動。隨著產業鏈價格的下行,分布式光伏經濟性繼續凸顯。

展望全年和中長期,2018年年底依然有一定的電價下調的預期,隨著2018年光伏項目的核準,裝機有望在下半年保持相當的規模,帶動強勁的需求,這樣全年的裝機規模將保持在50GW以上。同時,而隨著產業鏈價格的下降,光伏電站和分布式光伏的收益率在新的電價條件下得以保持,從而推動裝機不斷提升和平價上網的實現,而龍頭企業也將在這個產業鏈調整中脫穎而出。按照現在產業鏈價格的下降的趨勢,預計在2019年末到2020年有望實現平價上網。

從全產業鏈角度來看,產業鏈價格下行可以繼續推動光伏應用端的鋪開,同時部分環節并未受到價格下降的挑戰或者受到的挑戰較小;另一方面,龍頭企業相較于中小企業競爭力更強,部分未上市公司和中小企業在2018年預計將會出現產能退出情況,從而推動龍頭在競爭中脫穎而出。