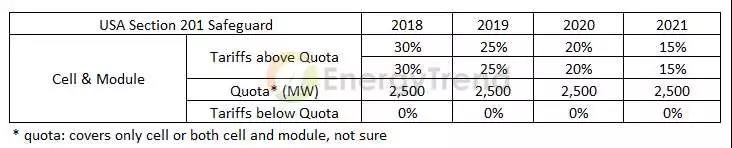

根據美國ITC所公告的FactSheet(https://ustr.gov/sites/default/files/files/Press/fs/201%20Cases%20Fact%20Sheet.pdf),太陽能電池與組件之201條款最后決定的方案如下:

2018年起,對海外進口之電池與組件將課征30%關稅,逐年降低5%,方案接近2017年10月所公布的三項提案中的第一項。每年的免稅額度為2,500MW,則高于該提案,因此201條款的條件較提案寬松。

1、政策分析

集邦新能源網EnergyTrend分析師蔡篤慰指出,201條款的判決有以下幾項主要疑點仍待厘清:

1.實施的時間點不明:201條款屬于行政命令,公告后即可啟動。但從公文來看,仍看不出何時會正式開始。

2.2,500MW的額度如何分配:2,500MW的額度僅包括電池片,或者是電池與組件共同使用,目前訊息無法確認。此外,此額度如何分配也屬未知訊息。

3.與中國大陸和臺灣的雙反措施如何搭配:根據美國白宮的聲明(點擊“閱讀原文”查看聲明原文),中美、中臺雙反稅可能會與201條款所課征的關稅分開計算

若2,500MW的額度僅針對海外電池片,則在美國設組件廠會更具利多。但若是包含電池與組件,則以美國市場為主要出口目標的韓國、東南亞地區之產能就必須探討多項發展策略,包括:如何保有出口額度、是否到美國設廠、如何開拓新市場等。

蔡篤慰亦提出另一可能性:透過貿易談判來交換進口額度。由于美國仍有SunPower、Tesla(SolarCity)等本地電池與組件產能,以及Hemlock等多晶硅產能。由于硅晶圓產能高度集中于中國,透過采購談判的方式或許也能創造其他的貿易管道,甚至取得額外的進口額;如此亦可保有美國本地制造業采購原料的需求。

2、市場影響評估

由于201條款條件較先前提案寬松,且相關業者可在2018年加緊產能布局,因此2019年之后美國市場可以快速回到正常階段。蔡篤慰指出,近期供應鏈價格持續滑落,2019年時美國市場有機會見到單晶PERC組件US$0.45/W、多晶US$0.42/W的價格,有利于終端市場。集邦新能源網EnergyTrend分析師曹君如評估不受201案的關稅影響之產能、未來可能在美擴產的產能以及降價趨勢后,初步判斷2017~2021年美國市場的規模如下:

不受關稅影響的產能主要包括:在美產能、非晶硅產品(如FirstSolar、SolarFrontier的產品)、加拿大與新加坡產能等。

根據集邦新能源網EnergyTrend的海關資料統計,美國目前已有5~6GW的組件庫存,因此1H18幾乎不會有拉貨需求,2H18也會優先向上述不受201案影響的產能采購。

本次判決對于中國本地的產能幾乎沒有影響,對臺灣廠商是利多。根據美國ITC在2017年12月與2018年1月分別公布的對中、臺雙反重審初判,臺廠的AD稅已降至1.07%,中國廠商的反傾銷稅則提高到67.67%。因此,當任何以美國為市場的組件產能對于美國海外的電池片有采購需求時,臺廠電池將因低關稅而成為首選;相對的,中國大陸廠商則因關稅過高而失去競爭優勢。

3、結論

方案相對之前提案較寬松,2019年之后市場可以回穩,但2018年對于不在豁免范圍內的一般晶硅產品已幾乎不會有拉貨需求;

影響最大的是韓國、東南亞等地之產能,首先須關注2,500MW的額度將如何分配,同時須展開多方發展策略;

對中國產能幾乎沒有影響,但若是在海外有設廠的業者,則可考慮是否到美設廠或者開拓新市場的可能性;

臺灣業者受惠于反傾銷稅大幅降低而有利多,利多空間視美國本土需求而定。