前言

中國變,一切皆變

世界能源格局近年來發生了若干重大轉變。這些轉變可以總結為以下四方面:一是頁巖氣革命使美國成為了世界最大的石油和天然氣生產國;二是可再生能源的迅速發展,例如,太陽能光伏在許多國家正在成為成本最低的新增發電能源;三是中國治理環境污染的舉措,正在重新定義其在全球能源市場中的角色;四是制冷、電動汽車和能源系統數字化等方面的電力需求,使電氣化成為未來能源發展的趨勢。

與此同時,中國的能源產業也在發生深刻變革。中國正在迅速改變方向,向側重于以服務為基礎的經濟和更清潔的能源結構方向邁進,而經濟的結構性調整和清潔能源轉型,使能源需求增長模式產生質變和量變。因此,中國的能源前景將與過去有著天壤之別。

2017年的《世界能源展望》聚焦中國,這個選題可以說切中全球能源發展的要害。一方面,中國已經成為世界能源生產和消費的第一大國;另一方面,當前世界能源格局正在經歷重大變化,這些新格局、新業態的產生,無一不與中國有著密切的關系。舉例來說:第一,中國能源結構向清潔化、低碳化的轉型引領了世界可再生能源的發展,也直接導致煤炭在全球能源結構中的占比顯著降低;第二,世界能源領域的電氣化趨勢明顯,電力在中國能源行業的角色也越發吃重,中國在太陽能、風能、電動汽車、電池等領域均投入巨資;第三,頁巖氣革命改變了全球天然氣市場供應格局,天然氣在中國未來能源結構中的地位則改變了全球天然氣市場需求格局,以中國為代表的亞洲國家在全球市場上將成為液化天然氣資源的最大買家??傮w來講,IEA的這份報告把脈中國能源領域,立足當下、放眼未來,觀點清晰、內容翔實,具有非常高的參考價值。

為了使能源行業同行更好地讀懂這份報告,本報特邀請電力規劃設計總院國際能源署中國聯絡辦公室的專家,從需求側、供給側以及能源政策選擇等方面,對IEA《世界能源展望2017中國特別報告》進行解讀。

能源需求向新常態邁進

綜合考慮經濟結構轉變、能源利用效率提升和人口結構變化帶來的影響,IEA預測,中國能源需求仍將保持世界最快增長速度,但在未來20年內將以每年1%左右速度下降。中國人均能源消耗量也將增長四分之一,并將在2035年左右超越歐盟人均能源消耗量。

對于以煤炭為首的化石能源,受到能源消費向清潔化和多樣化發展的影響,我國煤炭需求將有所回落。IEA預測煤炭需求的下降最初將體現在工業領域,從2030年左右開始,電力行業煤炭需求也將減少,燃煤火電在電力總裝機中的占比將從2016年的三分之二降到40%以下。而伴隨燃煤火電的裝機達到峰值,重工業用煤和居民供熱用煤出現結構性下滑,煤炭需求在未來將遠低于2016年水平,煤炭在我國主要能源結構中的占比到2040年將降至45%,比現在低20個百分點。

中國是全球石油市場的主力軍。我國未來將成為世界上最大的石油消費國,但不再是世界石油需求增長的最大來源。由于運輸燃料的需求,預計我國石油需求增長會持續到2030年;2030年到2040年石油需求將保持相對穩定水平,乘用車對油品的消費將受限于嚴格的燃油標準而有所下降,屆時電動車在汽車中占比將增加到四分之一左右。

我國天然氣消費的增長是與工業和住宅產業密切相關的。IEA預測,到2040年,天然氣需求量將上升到6000億立方米以上,使中國成為僅次于美國的全球第二大市場,也是全球天然氣需求增長的最大來源,而這個過程中,天然氣在中國主要能源結構中的份額也將從不到6%上升至12%以上。

隨著全球能源領域電氣化趨勢越發明顯,電力也同樣將在未來中國能源需求中扮演重要角色。電力在終端消費領域,尤其是工業、建筑和交通領域的占比不斷增加,使得電力將在2030年超過石油,成為我國的主要能源。電力行業方面,低碳發電將在2025年左右超過化石燃料發電,并在2040年占比達到60%。電力的發展與可再生能源密不可分,可再生能源將在2040年占低碳發電量的90%以上,我國也將屆時成為全世界光伏發電、風力發電和水力發電的最大市場。這其中光伏發電的增長將尤為迅速:到2020年,其平均成本將低于燃氣發電;到2030年,其平均成本將低于新增燃煤火電和陸上風電;到2040年,其平均成本將低于已有燃煤電廠的預計運營成本。這是對傳統化石能源成本優勢的顛覆,具有重大意義,但伴隨可再生能源的發展也將產生消納問題。我國目前棄風、棄光率仍然很高,部分地區甚至達到20%至30%。風電、太陽能發電這類間歇性可再生能源比例提升所引發的消納問題,需要靠整體提升電力系統的靈活性來解決,并且有賴于電力市場改革的支持。

能源轉型延伸到供給側

21世紀初的煤炭投資熱潮,造成我國的煤炭供應能力明顯過剩。重組和強化煤炭行業是中國經濟改革的重要組成部分。IEA預測,未來的幾十年內,我國仍將主導全球煤炭市場動向,而我國煤炭行業的主要挑戰將是如何匹配產能和未來需求。到2040年,我國煤炭過剩產能將得到成功削減,煤炭消費量將比2016年下降約15%,即減少約3.5億噸標準煤。鑒于采煤業屬于勞動密集型產業,預計煤炭行業從業人員數量將大幅度縮減,由之引發的就業問題需要決策者高度重視。積極管理市場,采用包括關閉生產方式落后的煤礦、進行價格指導和壓減煤礦產能,從而使煤炭市場重獲平衡,將是我國未來幾十年里煤炭行業的工作重點。

我國石油產量從2015年以來下滑幅度明顯?,F階段正在推動的油氣改革如能進一步優化資本和技術配置,那么我國石油生產潛力將得到釋放,但即使如此,面對油價下跌后國有企業在油田投資的縮減,以及相關企業工作重心向天然氣傾斜的趨勢,IEA認為,我國石油產量將從現在的400萬桶/天降至2040年的310萬桶/天。與此同時,我國的石油需求將會增長35%,達到1550萬桶/天,石油進口依賴度則將增至80%。另一方面,盡管面臨產品結構調整和燃料質量標準日益嚴格等挑戰,我國煉油行業規模仍將大幅增長,未來將超過美國成為世界第一煉油大國。

與石油行業類似,市場改革、常規產量和不確定性相對較大的頁巖資源將是決定我國未來天然氣供應的幾大關鍵因素。在政策層面上,為擴大天然氣利用規模,我國油氣改革將致力于實現更加開放和市場化的供氣結構,以及上游油氣管網監管??傮w來說,由于頁巖氣產量的增長,天然氣生產前景比石油更為樂觀,到2040年將從今天的1400億立方米增加到2040年的3350億立方米,其中將近1000億立方米來自頁巖氣。與此同時,IEA對中國2040年天然氣需求量的預測結果為6000億立方米,我國通過管道進口約1500億立方米天然氣,并進口約1300億立方米液化氣,并成為僅次于歐盟的主要天然氣進口國。

另一個能源供給側的顯著趨勢是,低碳能源在我國能源結構中的占比將從2016年的11%,上升到2040年的24%。這一方面得益于電力行業的核電、太陽能光伏和風電的顯著貢獻——尤其是風電和太陽能發電,二者發電量占比將從5%增長到20%以上,而風電將在2040年趨近水電的裝機規模;另一方面,可再生能源未來供熱份額也將從1%增加至將近5%,交通運輸領域里生物質燃料消耗量也將有很大提升,從目前的210萬桶油當量增至2040年的2250萬桶油當量。

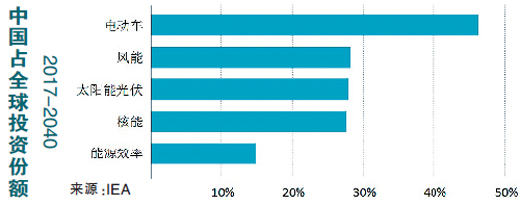

2016年,我國是全球最大的能源投資國,占全球能源投資總額的21%。隨著對燃煤電廠投資的下降,我國境內能源投資主要包括低碳電力、電網建設以及能效提升。預計截至2040年,中國將在能源領域投資共計64000億美元,電力行業尤其是低碳電力和電網建設,將占投資總額的三分之二以上,能效投資也將總計超過20000億美元。

政策影響未來能源發展

IEA認為,未來幾十年,中國能源發展路線的選擇將對未來全球市場、能源貿易和投資動向、技術成本以及全球能源治理的共同目標產生持續的、深遠的影響。

IEA指出,我國能源相關政策的執行和變化可能會給未來能源發展路線帶來較大的不確定性。其中,經濟轉型的步伐對全球能源市場尤為重要。IEA主要模擬的情景基于我國由傳統能源密集型產業向經濟服務業和高附加值制造業的轉型,并以“中國制造2025”國家戰略為基礎。假如轉型過程延遲10年,并且工業轉型升級速度低于預期,在這種情況下,我國2040年的煤炭需求量可能會比IEA預測的主要情景水平高35%,石油需求量將多出18%。而另一方面,如果我國根據能源革命戰略行動的精神,進一步加快能源轉型的步伐,將會使清潔能源轉型的速度比IEA主要模擬情景預期的更快:2040年的可再生能源裝機量將高出20%,天然氣需求增長會進一步上升10%,煤炭需求量將減半,石油需求量將減少三分之一。這意味著我國空氣質量的大幅度改善,以及化石燃料進口成本的大幅削減。

同樣的,我國未來的能源發展政策選擇將對全球氣候目標的實現至關重要。如果我國經濟轉型延遲10年,2040年我國溫室氣體排放將增加27億噸;而如果根據能源革命戰略加快能源轉型發展,則會使2040年我國溫室氣體排放減少53億噸。由此可見,中國的能源發展將深刻影響到全球格局。

結語

中國變,一切皆變!

IEA在這份《世界能源展望2017中國特別報告》中對中國能源行業前景進行預測,主要結論可以總結為以下幾點:一是能源的結構性調整和清潔能源轉型使中國能源需求增長模式產生質變和量變;二是中國將成為世界最大石油進口國和消費國,中國石油安全問題需要高度關注;三是中國將成為世界最大天然氣進口國,并對全球液化天然氣市場產生巨大影響;四是中國將繼續保持其清潔能源技術最大投資國的地位;五是中國清潔能源轉型的成功對其自身和全球環境目標的實現至關重要。

總的來說,IEA《世界能源展望2017中國特別報告》系統梳理了我國能源發展情況,并重點對中國未來能源供給和需求、能源投資、以及不同政策路線對中國乃至全球能源市場的影響進行展望,并提出相關建議。目前,中國經濟和能源政策正在經歷著巨大變化,本報告的發布不僅能夠幫助社會各界把握中國能源發展的深層次邏輯,研判中國能源發展趨勢,也為世界其他國家更好地了解中國未來能源轉型發展提供了參考。因此,對于正處在能源轉型關鍵時期的中國,《世界能源展望2017中國特別報告》的發布可謂是恰逢其時。