從投資角度看,2018年我們認為光伏行業可以圍繞兩個維度布局:1.短期內需求大增推動彈性較大的硅料環節毛利率提升;2.中長期來看,擁有成本優勢的企業抓住時間窗口期擴產能,推動行業向寡頭壟斷的格局靠攏。硅片環節單多晶開始區分,單晶金剛線切割+PERC成本和效率優勢顯著,正在快速替代多晶份額。

“630”之后,行業長期增長驅動力已經凸顯

前三季度國內光伏裝機實現43GW,預計全年大約裝機50個GW,其中地面電站大約30GW,分布式大約20GW。與去年裝機數量相比,地面電站裝機基本持平,分布式裝機新增4-5倍。這個變化一方面是因為地面電站補貼下調,分布式度電收益很高;另一方面很重要的是因為地面電站指標收縮。光伏補貼下調基于系統成本下降,電站投資收益率對投資熱情影響不大,影響地面電站裝機量增長的主要是指標。所以國內需求來看,根據能源局下發的17年-20年的指標,我們預測明年地面電站大約裝機量25GW左右,分布式增長50%,預計明年總裝機約55GW。

分布式光伏裝機的增速大超行業預期,以扶貧推動的戶用分布式更遠超行業預期。分布式、領跑者、光伏扶貧已經形成支撐國內光伏需求的三駕馬車,預計全年光伏裝機有望達到50GW的新高度。

國內光伏市場無疑已經成為全球最大的下游應用市場,自2013年起已經連續四年全球下游市場需求第一,累計裝機量也連續兩年全球第一。2016年國內新增裝機34GW,全球新增裝機77GW,國內市場占有率超過44%,今年預計國內裝機有望超過50GW,全球預計裝機90-100GW,國內下游市場占全球比例將超過一半。

光伏發電投資熱情高漲不是國內獨有,美國、印度、以及光伏新興市場,下游裝機也同樣需求火爆。通過對比2010年-2016年全球主要光伏應用市場新增裝機變化,可以看出歐洲、日本成熟市場裝機量已經趨于平穩甚至下滑;中國、美國、印度依然呈高速增長;其他新興國家也正在慢慢釋放需求。2017年,中國、美國、印度三大快速增長市場預計將達到50GW、18GW、8GW裝機量,由于中國市場需求火爆、美國201法案調查推動提前強裝,擠壓組件向印度市場的供應,可能導致印度市場低于10GW的裝機計劃。

此外,全球新興光伏市場的增速不容小覷,根據中國光伏行業協會的一組數據:目前新興市場中,裝機規模超過1GW的國家和地區有24個,超過10MW規模的國家和地區有112個,已經制定光伏政策目標的國家有176個。光伏系統裝機成本快速下降,越來越多的國家和地區有條件開發光伏發電,新興市場將是接下來全球光伏新增裝機的主要動力之一。

國內光伏制造業產能,占據了全球的一大半。全球下游市場旺盛需求推動,產業鏈各環節產能利用率顯著提升,產量大幅增加。根據中國光伏行業協會公布的數據,截止三季度末,光伏產業鏈多晶硅料、硅片、電池片、組件分別產出17萬噸、62GW、51GW、53GW,分別增長17%、44%、50%、43%。

行業需求增加的驅動因素

影響光伏投資熱情的因素是電站投資的內部收益率,影響收益率最主要的幾個因素包括:期初投資成本、運維和融資成本、發電受益。光伏上網標桿電價下行成為常態化,度電受益下行直至與火力發電平價,光伏發電項目的理論單位收入未來將一直下行。

假設運維成本與融資成本一定的前提下,在實際運營中影響發電收入的因素有,發電小時數(是否存在棄光限電問題)、補貼發放問題。

從期初投資的角度來看,期初投資成本下降速度越快,內部收益率越高,當期初投資成本下降速度足以彌補標桿電價下降的速度,光伏電站投資收益將越來越高。

所以,光伏行業投資熱情的內在驅動力,與期初投資成本下降、標桿電價調整、棄光限電改善以及補貼發放等問題相關?,F階段行業需求持續高漲,根本源于系統裝機成本的快速下降,足以彌補標桿電價下調,平價上網已經值得期待;政策清掃棄消納、補貼等問題,打破行業受指標和補貼限制的天花板,釋放更大空間。

國家政策清掃行業快速發展障礙,打開更大市場空間

2016年國內光伏棄光限電問題開始惡化,政策開始引導光伏建設由西部欠消納地區向中東部消納能力強的地區轉變,由集中式的地面電站向分布式轉變。2016年12月,能源局印發《太陽能發展“十三五”規劃》,我們在當時的點評中總結為四個關鍵詞:優化布局、產業進步、經濟性、多元化。

未來裝機空間測算:熱情仍將持續

自2013年復蘇,光伏國內、全球裝機量年終數據超過預期已經多次,一方面是國內巨大的終端市場迅速崛起;另一方面是光伏全球市場正在去中心化,成熟穩健、快速增長、新興潛力結合的多元化市場正在形成,光伏政策驅動的大起大落減少,真正向高成長性行業切換。

光伏系統裝機成本目前每年超過10%的速度下降,越來越多的國家開始投資或準備投資開發光伏發電產業;在成熟市場,越來越多的應用模式開始有經濟性。我們認為到2020年,國內依然是全球光伏應用的主要市場,分布式、光伏扶貧、領跑者三駕馬車拉動國內需求啟動第二波快速增長。歐洲、日本市場趨于穩定,美國市場由于今年透支了部分2018年的指標,將2018年或新增裝機有所下降,但中長期來看,美國新增市場容量非??捎^。

相比于歐美市場,印度市場光伏產品價格較低,企業出口到印度的產品,相比于日本、歐美市場毛利率水平較低。印度市場是一個不容忽視的、快速增長的應用市場,但全球下游需求火爆行情下,毛利率水平較低的市場份額或被擠壓。因此我們預測,雖然印度計劃光伏裝機量很大,但2017年組件供應或受擠壓,全年新增裝機預計8GW左右。

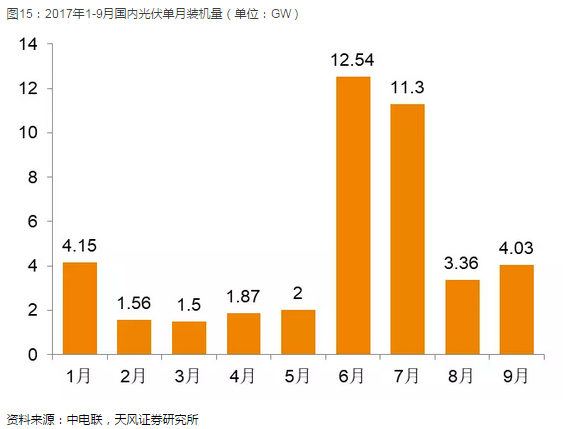

國內市場目前單月數據來看,“630”之后裝機熱情依然很高,6月、7月受“630”前后搶裝和遞延效應的影響,出現畸高數據。8月、9月回歸正常,單月裝機量仍然高于上半年,足以證明“630”之后雖然標桿電價下調,但系統裝機成本下降足以彌補電價下調對電站投資收益率的影響。通常四季度是光伏裝機旺季,新增簽單熱情不減,明顯比三季度的熱度高。來自美洲市場訂單,需求熱情依然高。因此,四季度到明年,國內光伏裝機需求依然可觀。

而支撐“630”標桿電價下調之后國內需求的是領跑者、分布式和扶貧。

光伏行業已悄然發生變化,不再是昔日一個市場變動,全球行業傷筋動骨的年代,光伏行業2011年在歐洲達到頂峰,2017年也許在中國也達到頂峰,但是全球來看,行業投資近幾年一直是向上的,因為新興市場正在崛起。彭博新能源財經最新發布的二季度清潔能源投資數據,投資638億創2016年二季度以來的新高,環比上升21%。這主要受益于阿聯酋兩大光伏項目20億美元的投資;美國和中國投資相比上季度分別上漲51%和32%,墨西哥、澳大利亞和瑞典融資額急劇增加,埃及、阿根廷創歷史新高。全球清潔能源迎來復蘇。

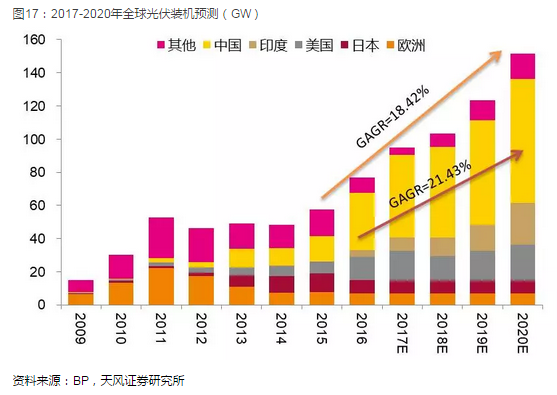

我們認為全球光伏市場正在去中心化,一個市場的的波動或許對光伏產業鏈造成一些波動,但已經遠不能造成寒冬式的沖擊。行業成本下降速度超出預期,補貼和指標限額的天花板逐漸提高,越來越多的新興市場開始投資光伏,行業正在逐漸擺脫補貼,依靠市場驅動力增長。預計到2020年,中國、美國、印度以及全球新增裝機將達到75GW、22GW、25GW、151GW;國內復合增長率達到21.43%,全球復合增長率達到18.42%。

尋找彈性最大、利潤率最高的環節

光伏產業鏈包括“多晶硅料-硅片-電池片-組件-電站終端”,其中多晶硅料、硅片、電池、組件屬于制造環節,電站終端投資運營屬于下游應用環節。國內最早進入的環節是組件代工,目前國內企業參與已經從最下游的組件,延伸到上游。最早期國內企業做組件,后來做電池,現在慢慢把附加值低的組裝環節轉移到馬來西亞、印尼、越南等國家。

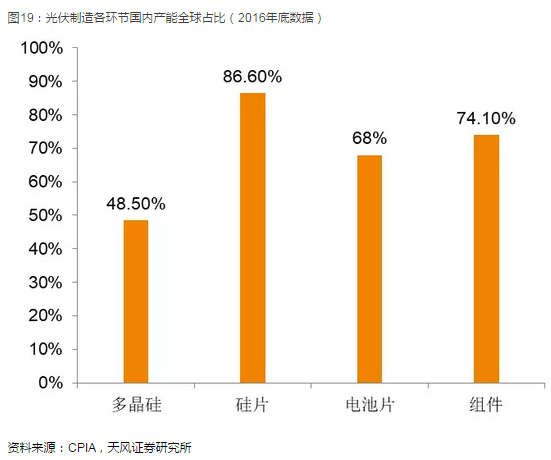

目前光伏制造已經全產業鏈實現國產化,并且引領全球的新技術與總產能,硅片、電池、組件國內產能已經占據全球產能一大半。多晶硅、硅片、電池片、組件產能分別占全球產能48.5%、86.5%、68%、74.1%,只有多晶硅料環節產能不足全球產能一半。

今年前三季度市場需求高漲,光伏產品產量大增,其中多晶硅、硅片、電池、組件分別產出17萬噸、62GW、51GW、53GW,分別增長17%、44%、50%、43%。硅片、電池片、組件產量增長位于40-50%之間,而多晶硅料由于產能釋放速度相對較慢,且受檢修、環保督查、進口限制等因素影響,產量彈性較小,增長率慢于中下游環節。這導致上半年硅料價格一路上揚,硅料廠商毛利率水平繼續提升。

第二個值得關注的是硅片環節。單多晶是在硅片環節區分,由于單晶PERC+金剛線切割,實現成本下降和效率的提升,隆基目前硅片非硅成本已經降到1.5-1.6元/片,隆基樂葉單晶PERC電池轉換率最高水平已經達到23.26%。多晶PERC效率提升小于單晶提升幅度,且多晶使用金剛線切割存在表面光反射問題,需要疊加黑硅技術。因此,目前單晶PERC+金剛線替代優勢非常明顯,且毛利率水平高于多晶,短期內替代趨勢明確。

電池片、組件環節,今年受到上游硅料、硅片價格上漲壓縮,及下游價格壓縮,很多企業雖然銷售量增加,但銷售額卻是下降的,甚至部分中低端產品的企業光伏業務開始虧損,上半年20%的企業呈虧損狀態。

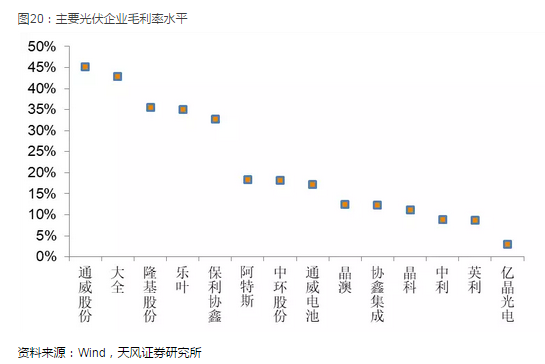

根據最新企業公告的毛利率統計,如下圖所示,毛利率水平最高的通威、大全,是多晶硅環節;隆基股份、保利協鑫次之,位于硅片環節;阿特斯、通威電池較前兩個環節下降一部分,是電池環節;協鑫集成、晶澳、晶科、英利毛利率更低一些,主要位于組件環節,或者垂直產業一體化結構且出售組件終端產品。

所以,從毛利率水平也驗證了,目前利潤水平最高的是上游多晶硅環節;硅片環節次之,單晶硅片毛利率水平高于多晶;電池和組件業務環節,受上下游價格擠壓,毛利率水平處于較低水平。

硅料——利潤空間與市場空間并存

多晶硅料環節目前是光伏產業鏈上國內產量不足一半的環節,2016年國內多晶硅產量19.4萬噸,全球占比48%。然而,由于國內硅料下游——硅片產能超過全球產能的80%,導致國內多晶硅依然依賴進口,今年下游需求暴增,多晶硅料產能釋放緩慢,價格不斷沖高,目前位于15萬/噸水平以上。

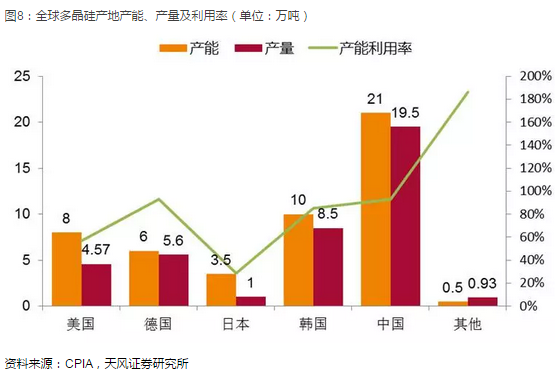

目前產能最大的是德國瓦克,其在德國用有產能5.6萬噸,美國2萬噸產能;其次是韓國OCI,產能在韓國本土5.2萬噸,馬來西亞0.8萬噸;國內產能最大的是江蘇中能(保利協鑫,03800),產能達到7萬噸。目前全球最大的三家多晶硅企業為瓦克、OCI、江蘇中能。

2016年底國內硅片產能81.9GW,產量64.8GW。截止三季度硅片產量62GW,預計全年能有望達到80GW的產出,對應國內約43.2萬噸硅料。前三季度國內多晶硅產出17萬噸,進口11.84萬噸。

2017年全年國內硅片產出或達到75GW,對應需要約38萬噸的硅料。按照主要龍頭企業擴產的計劃,2018年國內硅片產能將超過100GW。假設明年全球下游裝機需求穩定增長,國內硅片產能利用率維持在85%,對應硅片產出約85GW??紤]單晶硅片硅料使用下降,大約需要40-42萬噸的硅料產能。

除了國內多晶硅需求空間之外,進口多晶硅替代也能釋放一部分空間。

國內多晶硅產能也曾過剩于需求,2012年前歐洲市場需求火爆,行業擁硅為王,企業開始從下游組件加工向上游延伸,硅料產能一度激增。但伴隨歐洲市場跌落,國內光伏產品需求大幅下降,而硅料環節屬于重資產行業而首當其沖,大規模投資硅料的企業就算沒有倒下也背上沉重包袱。

所以從2012年開始,國內硅料產能擴張速度很慢。隨著國內下游需求崛起并迅速成為第一大需求市場,國內多晶硅產能與需求差越來越大。硅料價格開始上漲,廠商盈利能力好轉,但對進口依賴一直很高,2016年多晶硅進口占比41.21%。

國外多晶硅廠商多為大型化工廠,掌握先進的提純工藝,國內廠商前幾年并沒有成本優勢。2014年開始國內對來自美國、韓國、歐盟的多晶硅征收雙反稅,限制進口,但是主要進口企業瓦克(14.3%)、OCI(2.4%),尤其是韓國征稅水平較低,過去兩年,國內硅料需求大幅增長,進口量依賴依然很高。

除了國內多晶硅需求空間之外,進口多晶硅替代也能釋放一部分空間。

國內多晶硅產能也曾過剩于需求,2012年前歐洲市場需求火爆,行業擁硅為王,企業開始從下游組件加工向上游延伸,硅料產能一度激增。但伴隨歐洲市場跌落,國內光伏產品需求大幅下降,而硅料環節屬于重資產行業而首當其沖,大規模投資硅料的企業就算沒有倒下也背上沉重包袱。

所以從2012年開始,國內硅料產能擴張速度很慢。隨著國內下游需求崛起并迅速成為第一大需求市場,國內多晶硅產能與需求差越來越大。硅料價格開始上漲,廠商盈利能力好轉,但對進口依賴一直很高,2016年多晶硅進口占比41.21%。

國外多晶硅廠商多為大型化工廠,掌握先進的提純工藝,國內廠商前幾年并沒有成本優勢。2014年開始國內對來自美國、韓國、歐盟的多晶硅征收雙反稅,限制進口,但是主要進口企業瓦克(14.3%)、OCI(2.4%),尤其是韓國征稅水平較低,過去兩年,國內硅料需求大幅增長,進口量依賴依然很高。

按照目前硅料價格水平以及國內核心硅料廠商的成本分布,多晶硅環節毛利率水平非常高,部分企業目前已經超過50%。按照目前裝機需求,以及多晶硅產能釋放進度,到2018年底,多晶硅環節毛利率水平依然維持高位。

中長期來看,國內成本優勢的企業產能逐漸釋放,實現國內高成本小廠產能淘汰和進口替代,形成寡頭的競爭格局,毛利率水平趨于穩定。供求關系緩解,硅料價格回歸理性。