財報顯示,公司今年三季度太陽能電池組件總出貨量為2374MW,較2017年第二季度的2884MW下降了17.7%,較2016年第三季度的1606MW上升了47.8%。晶科能源首席執行官陳康平先生表示:“今年三季度組件出貨量超過指導預期的最高水平。”截至2017年9月30日,公司今年內部硅片,電池片和組件產能分別為7.0GW,4.5GW和8.0GW。

凈利潤方面,2017年第三季度為2590萬元(人民幣,下同),與2017年第二季度的6120萬元相比下降了57.7%,與2016年第三季度的27140萬元相比下降了90.5%。凈收入2017年第三季為1130萬元,2017年第二季為4740萬元,2016年第三季為23370萬元。來自持續經營業務的美國預托股份(ADS)攤薄盈利為人民幣0.32元。

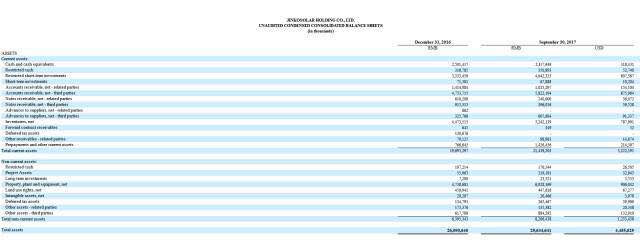

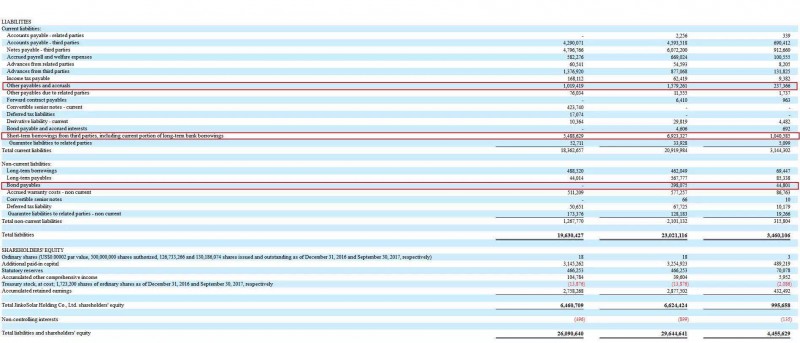

2017年三季度資產負債表(未經審計)

注:紅框部分為變化值較大項

總收入64.2億,同比增長20.4%毛利7.724億,同比下降25%

2017年第三季度總收入為64.2億元,較2017年第二季度的79.2億元下降了19.0%,較2016年第三季度的53.3億元增長了20.4%。環比下降主要是由于太陽能組件出貨量減少所致。同比增長主要是由于太陽能組件出貨量增加,部分被2017年第三季度太陽能電池組件平均銷售價格(“ASP”)下降所抵消。

2017年第三季的毛利為7.724億元,比2017年第二季的8.348億元下降了7.5%,比2016年第三季的10.3億元下降了25%,環比下降的主要原因是太陽能組件出貨量的減少,同比下降主要是由于2017年第三季太陽能組件的平均售價下跌。

毛利率方面,今年三季度為12.0%,2017年第二季為10.5%,2016年第三季為19.2%,環比回升主要由于公司有效的成本控制措施及減少了代工廠商。同比減少主要是2017年第三季太陽能組件的平均售價下跌所致。

全年太陽能組件出貨量預計9.6-9.8GW未來將繼續加大研發力度

在技術領域,公司的單晶成本優化,金剛線切割應用于多晶硅生產線仍然按計劃進行,預計將在下個季度完成。技術團隊正在開發的半片電池和雙面n型電池技術取得扎實進展,氫氧化物薄膜等新技術研發方面也取得了可喜的進步。

近期的業務發展方面,今年10月,晶科能源宣布實用尺寸245.83平方厘米的P型多晶硅太陽能電池達到世界最高轉換效率22.04%。11月,晶科能源宣布P型單晶PERC太陽能電池效率達到23.45%。

對于2017年第四季度,公司估計太陽能組件的總出貨量將在2.3GW至2.5GW之間。2017年全年,公司預計太陽能組件總發貨量將在9.6GW和9.8GW的之間。“我們對業務的長期可持續性保持信心,將繼續投資開發新技術,在快速增長的市場中繼續擴大市場份額。”陳康平說。

堅信美國太陽能市場的長期增長軌跡歐洲的市場需求有所改善

對于國際市場,陳康平表示:“隨著分布式發電市場的快速增長,本季度中國的需求依然強勁。我們已經充分評估了美國國際貿易委員會提出的各種補救建議,正在等待201條款的最終決定。無論最終結果如何,我們堅信美國太陽能市場的長期增長軌跡,并將相應調整我們的戰略。”

由于平價電力的影響,歐洲的市場需求有所改善。印度市場增長迅速,有望成為世界第三大市場。隨著太陽能系統成本迅速不斷下降,監管機構在推廣綠色能源和組織電力拍賣等方面更具經驗,澳大利亞,約旦,埃及,墨西哥和巴西等新興市場的可持續長期發展情況大大改善。