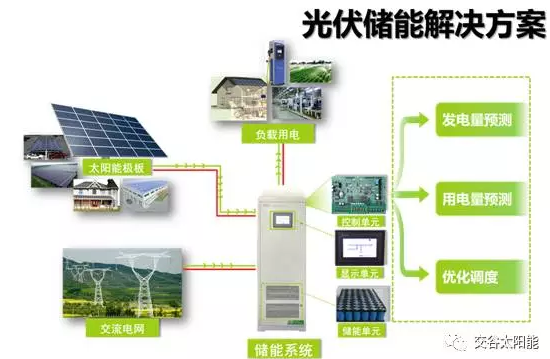

太陽能和儲能技術各有優勢。太陽能發電可實現零碳排,且沒有附加成本。儲能技術可提供備用電源、調頻和其他電網服務。將二者結合可獲得進一步的優勢,尤其是可以實現夜間的持續供電,增加可用發電時間內的產出,提高電網靈活性。在分布式社區和屋頂系統中,太陽能和儲能技術的結合還可以減少配電網壓力,推遲或減少基礎設施投資。在宏觀層面上,儲能和太陽能發電可在無需做出重大改變的情況下提高太陽能設施普及率,從而減少碳排放。儲能技術和太陽能發電相結合,也可以作為新興市場電氣化的快速通道。

分布式太陽能發電和儲能技術結合的主要驅動因素是節約成本和減少對電網的依賴性。從成本角度看,消費者或社區投資該技術的主要動力是減少電費支出。光伏發電是領先技術,而通過儲能可以增加太陽能發電的利用率,從而增加經濟利益。

這兩種技術相結合的主要動力是解決電網供電的不穩定性問題。消費者購買儲能系統后,就可以享受不間斷的電力。太陽能發電可以支持儲能系統延長供電時間,進一步提高了儲能系統的價值。

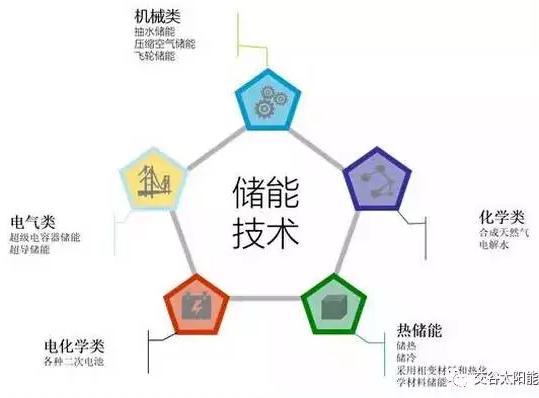

儲能成本高昂是目前普遍存在的一個問題。

太陽能發電技術成本在過去二十年已大幅下降,并將繼續下降。鋰離子電池正成為可與太陽能互補的全球領先儲能技術,但鋰電池要實現成本下降,仍需擴大產業規模。這其中主要的推動因素就是電動汽車的增加,而電動車通常使用鋰電池。雖然儲能技術可以提高太陽能的總體價值,但其并不是唯一。其他的選擇包括提高可再生能源預測準確性、改善需求響應能力和增加柔性載荷、蓄熱技術和電能轉氣等新興技術。最值得注意的是,價格低廉的天然氣可以提供低成本且高度靈活的電力,作為太陽能的補充,而這降低了儲能技術的吸引力。

在中國“十三五”期間,可再生能源領域的新增投資將達到2.5萬億元,投資規模比“十二五”期間增長近39%。多位專家表示,儲能產業和分布式光伏等細分領域將成為“十三五”期間能源領域最具爆發力的產業。

“十三五”規劃提出,到2020年,風電項目電價可與當地燃煤發電同平臺競爭,光伏項目電價可與電網銷售電價相當。

目前,清潔能源若想得到大規模利用,需改變傳統電力規劃、生產、傳輸、調度和用電方式。按照電源—電網—儲能—用電全產業鏈條綜合發展原則,對風光等可再生能源發電和各級電網統一規劃、設計、建設。

解決可再生資源補貼缺口問題,也是“十三五”規劃的一個重要目標。“目前,可再生能源的補貼捉襟見肘,缺口越來越大。如何降低成本,減少補貼,不僅關系到能源行業自身的可持續發展,也關系到轉型能否成功。”可再生能源補貼絕大部分來自可再生能源電價附加費。工商業用電每千瓦時上繳可再生能源附加費0.019元,足額征收的話是800億元。由于各種原因無法做到足額征收,導致補貼的發放拖欠嚴重。截至2016年上半年,可再生能源補貼拖欠累計達到550億元。大量并網發電、具備補貼發放資格的項目,由于電價附加費用收取不足,遲遲拿不到應得的補貼。建立全國統一的可再生能源綠色證書交易機制,進一步完善新能源電力的補貼機制。同時與碳交易市場對接,降低可再生能源電力的財政資金補貼強度,為最終取消財政資金補貼創造條件。差價補貼要變成定額補貼加綠色證書的模式?,F有的固定補貼還會保留一段時間。隨著財政補貼逐漸減少,最終補貼將退出。同時補貼方向也會作出調整,傾向小而散的分布式能源。另一方面,在條件成熟時,將推進配額加綠色證書交易機制。

儲能產業和分布式光伏等細分領域,將是“十三五”期間能源領域最具爆發力的產業,預計2020年儲能產業新增市場規??梢赃_到350億元。

儲能電站具有商業化項目驗證,令儲能電站成為理想投資標的;其次,間歇性可再生能源滲透率提升的訴求與棄光棄風愈演愈烈的矛盾,同時售配電市場放開帶來商業模式創新,分別從電源、電網、用戶側刺激儲能需求;此外,國家高度重視儲能技術的發展,自上而下政策激勵將逐漸落地。全面推進分布式光伏和“光伏+”綜合利用工程列為推動太陽能多元化利用的首要任務。要求繼續支持在已建成且具備條件的工業園區、經濟開發區等用電集中區域規?;茝V屋頂光伏發電系統。

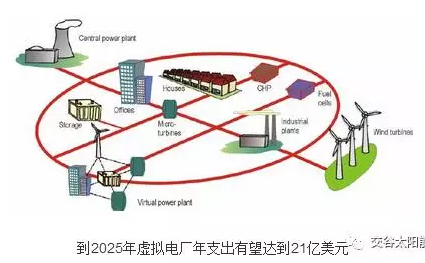

目前,在“分布式能源+儲能”方面,國內尚無成熟的商業模式,國外對該領域已經展開了一些探索,我們或可借鑒如“免費午餐”模式、虛擬電廠等。

1.SENEC.IES的“免費午餐”模式

SENEC.IES是一家德國能源供應公司,自2009年成立以來,在德國安裝了超過6000個儲能系統,成為“分布式光伏+儲能”領域的佼佼者。該公司的主要業務是銷售電池,有2000個用戶參與到他們的‘EconamicGrid’計畫中,以獲取“免費的電力”。

2.Fenecon/Ampard開展的虛擬電廠模式

Fenecon是BYD的德國經銷商,AmpardAG是一家瑞士公司,主要開發和運營用于最大化自發自用和將儲能聚集起來的智慧能源管理系統。兩家公司合作,將Ampard的能源管理組件與ProHybrid儲能系統集成起來,使其可以在用戶側被用作虛擬電廠。

2016年10月,中天儲能科技有限公司分布式儲能技術裝備產業化應用示范項目獲批,該專案總投資4000萬元,將建設分布式光伏、儲能、充電樁三位一體結合及源網荷互動示范專案,儲能總容量10兆瓦時。

華電湘潭九華分布式能源站將于2017年6月開建,該分布式能源站利用天然氣為燃料,以冷、熱、電聯產技術為基礎,與大電網和天然氣管網組網運行,向九華范圍內的企業提供電力等能源,為園區企業提供清潔、經濟的能源產品。

此外,無錫尚德與北控清潔能源、協鑫集成對“分布式能源+儲能”也均有布局。