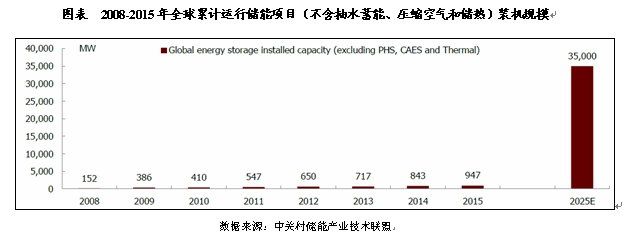

中投顧問發布的《2017-2021年中國儲能產業深度調研及投資前景預測報告》資料顯示,2008年之后,全球儲能產業一直保持快速增長的發展態勢。全球包括抽水蓄能、壓縮空氣、儲熱,累計裝機規模從2008年不足100兆瓦,發展到2015年底902兆瓦,每年復合增長率大概在40%。2015年,全球累計運行的儲能項目裝機規模1227.8MW,全球累計運行儲能項目(不含抽水蓄能、壓縮空氣和儲熱)327個,裝機規模946.8MW。

國內儲能產業規模

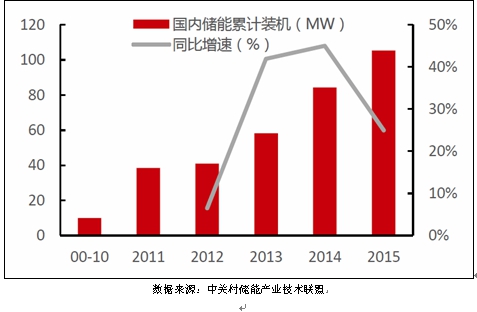

2015年我國新增儲能項目28個,裝機規模約為37.5MW,較2014年新增項目數量和裝機規模有所減少。截至2015年底,我國已經累計完成儲能項目建設118個,累計裝機規模達105.5MW,占全球儲能項目總裝機的11%,2010-2015年復合增長率達到110%,其中,鋰離子電池、鉛蓄電池、液流電池和超級電容儲能項目裝機規模分別為69.63MW、15.83MW、13.72MW和6.33MW,占比分別為66%、15%、13%和6%,從已裝機項目規模來看,鋰離子電池儲能在國內市場已經成為主流技術。

圖表2010-2015年中國儲能項目累計裝機規模