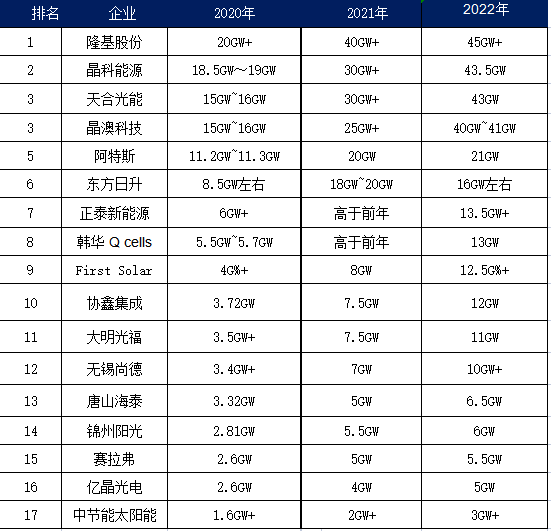

經PV Tech市調團隊統計,全球前10名的組件供應商出貨量為245GW,占全球供應量的75%以上。其中,前四大組件供貨商的出貨量均超過40GW。

近日,2022年十大組件供應商新鮮出爐。

*如與官方數據出現落差,仍以廠家官方公布為主。

在全球強勁需求的推動下,光伏產能以近乎“瘋狂”的速度擴張,市場供過于求已成事實。今年年初,多家光伏上市企業披露大額擴產計劃,光伏行業“內卷”升級。前十家的地理分布基本上講述了2022年的光伏行業故事。

TOP4垂直整合廠家憑藉自身體量、成本優勢、海外渠道壓制第二梯隊的組件廠家,統計表中TOP 10組件出貨量約101.7GW,對比去年同期增長45%。測算TOP10出貨量占據上半年需求約80-90%+,其中TOP4廠家更是約60-70%左右的體量。

除了前十名以外,榜單里還有一批國內的黑馬值得關注,那就是“大明光福”。它能在2022年躋身全球組件出貨排名第11位,業內人士認為,以“大明光福”為代表的追趕者,將進一步縮小與前10位領跑者之間的差距,組件出貨量更是大幅增長,據預測2023年突破20GW,有望沖入前10,相信在不久的未來,以“大明光福”為代表的新品牌新一輪的高速擴能下,也將成為全球具有競爭力和影響力的世界級太陽能光伏國產品牌。

在光伏產業高速發展的當下,一方面龍頭企業依托自身體量、成本優勢、海外渠道形成壓制,一方面光伏技術迭代對原有市場格局形成沖擊,光伏組件行業市場競爭加劇。同時,在上游產業原材料價格持續變化、國際形勢動蕩給進口帶來的不穩定因素,而下游產業的價格又被極大壓縮的形勢下,光伏組件行業也面臨著諸多挑戰。企業只有不斷提升自身綜合實力和抗風險能力,才能在光伏行業長遠發展下去。