2020年前三季度,公司風力發電量占全國風力發電行業市場份額為3.27%,光伏發電量占全國同行業市場份額的2.41%。

此外,補貼款收入在營業收入中占比較大,且補貼款結算周期長,2020年三峽能源的應收賬款周轉率為1.02次,與行業龍頭龍源電力應收賬款周轉水平仍有較大差距。

風力發電市占率約3% 募集資金投向海上風力發電

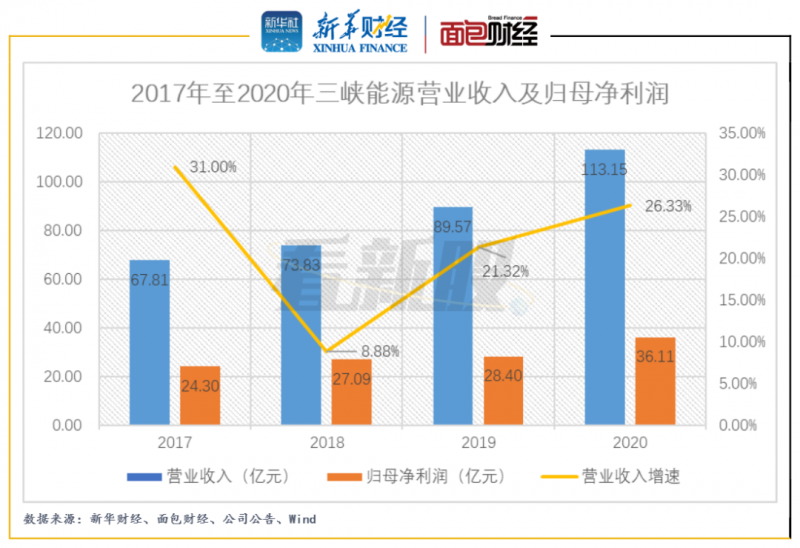

三峽能源主營業務為風能、太陽能的開發、投資和運營。2018年至2020年,公司實現營業收入分別為73.83億元、89.57億元、113.15億元,同比分別增加8.88%、21.32%、26.33%;實現歸母凈利潤分別為27.09億元、28.40億元、36.11億元,同比分別增加11.48%、4.84%、27.16%。

圖1:2017年至2020年三峽能源營業收入及歸母凈利潤

根據首發上市公告書,公司未經審計的2021年第一季度營業收入為38.12億元,同比增長43.08%;歸屬于母公司股東凈利潤約為14.95億元,同比增長51.41%。

截至2020年9月30日,公司實現風電、光電累計并網裝機容量1167.02萬千瓦,權益裝機容量1097.82萬千瓦。其中風電累計并網裝機容量689.88萬千瓦,2020年前三季度風力發電量為108.33億千瓦時,占全國風力發電行業市場份額分別為3.08%、3.27%;光伏累計并網裝機容量477.14萬千瓦,2020年前三季度光伏發電量為48.42億千瓦時,占全國光伏發電行業市場份額分別為2.14%、2.41%。

三峽能源本次以2.65元/股的價格,公開發行 85.71億股,募集資金總額227.13億元,主要投向海上風力發電項目。在全國全社會用電量穩步提升的情況下,疊加“碳中和”、“碳達峰”等政策的支持,風光等清潔能源有望進快速擴大其發電份額,隨著募資項目的建設和投產,有利于抬升公司的整體利潤水平。

圖2:三峽能源募集資金投向

海上風能資源主要集中于東南沿海地區,我國東部地區經濟發展較西部地區更快,海上風電資源開發距離負荷中心更近,便于就地消納,且無需占用大量陸地資源。

公司棄風棄光率高于全國平均

電網需要根據包括風電、光伏在內的各類型發電機組發電量的大小和電網用電量的變化情況,相應調整各類型發電機組的發電量,使得電網總發電量與用電量保持平衡。

當電網的調峰能力不足,不能完全接受風力、光伏發電向電網輸送的電能時,電網會降低風力、光伏發電機組的發電能力,使得部分風力、太陽能資源無法得到利用。另外,由于部分地區當地消納能力有限或送出通道受限,無法完全接收風力、光伏發電向電網輸送的電能,從而導致棄風限電、棄光限電的現象,進而影響公司業績。

根據國家能源局統計,2016年全國平均棄風率為17%、棄光率為10%;2017年棄風率為12%、棄光率為6%;2018年棄風率為7%、棄光率為3%;2019年棄風率降至4%、棄光率降至2%,全國平均棄風率和棄電率持續“雙降”。

圖3:三峽能源及全國平均棄風棄光率

對比發現,2019年三峽能源棄風率為7.78%,棄光率為5.14%,與全國平均水平相比,公司資源利用效率較差。2020年前三季度,公司棄風率下降為6.98%,棄光率下降為4.96%。

補貼款占營收比例較大 補貼滑坡后前景未明

近年來,國家鼓勵開發風能和光伏資源,相關補貼機制逐步優化。2018年至2020年前三季度,三峽能源各期新能源補貼款收入金額分別為 40.03億元、48.40億元、47.57億元,其中風電補貼款收入分別為22.24億元、26.27億元、28.36億元,占當期風電項目營業收入的比例分別為47.86%、47.91%、57.68%,占比逐漸提升;光電補貼款收入分別為17.79億元、22.14億元、19.22億元,占當期光電項目營業收入的比例分別為69.31%、66.72%、63.60%??梢钥闯?,補貼款收入在公司營業收入中占大部分。

2019年以來,國家發改委、國家能源局等部門陸續發布《關于積極推進風電、光伏發電無補貼平價上網有關工作的通知》等相關文件,進一步推進平價上網項目的建設,并下調了風力發電、光伏發電的指導價,未來新核準備案的風力發電、光伏發電項目原則上通過競爭方式確定上網電價。

目前國家正在積極推動平價上網和風電、光伏資源競爭性配置,隨著可再生能源補貼逐步退坡,公司市占率和業績是否走低等相關風險值得關注。

補貼款結算周期長 應收賬款規模大成行業通病

三峽能源營業收入中可再生能源的補貼,需要根據國家發改委等相關部門的要求,逐級申報納入補貼目錄或補貼清單,發電項目列入補貼目錄或補貼清單后方可獲得可再生能源補貼,導致可再生能源補貼結算周期較長。

公司應收賬款主要為可再生能源補貼款,可再生能源補貼款占應收賬款的比例達90%以上。2017年末至2020年9月末,公司應收賬款賬面價值分別為50.14億元、71.88億元、98.18億元和130.78億元,占流動資產比例分別為49.90%、50.28%、58.32%和55.77%,應收賬款規模較大。

應收賬款規模較大的現象,在風電、光電行業較為普遍。根據三峽能源招股書中提到的龍源電力等7家上市公司列為可比公司(華能新能源已退市,不列入可比范圍),對其應收賬款周轉率進行統計如圖:

圖4:可比公司應收賬款周轉率

可以看出,2020年三峽能源的應收賬款周轉率為1.02次,略高于可比公司平均水平,但是低于可比公司以當期營業收入加權后的平均值,與龍源電力、江蘇新能應收賬款周轉水平仍有較大差距,日后賒銷回款效率有待觀察。