(1)光伏逆變器分類概況:光伏逆變器是光伏發電系統的核心設備,光伏組件所產生的直流電需要通過逆變器才能轉變為交流電并用于家用電器或并網發電。光伏逆變器一般可以按照技術路線及功率水平分為三大類,即集中式逆變器、組串式逆變器和微型逆變器。其具體情況描述如下:

?、偌惺侥孀兤鳎杭惺侥孀兤鲗笆黾惺焦夥l電系統。其逆變方式是將大量并行的光伏組串連接到同一臺集中式逆變器的直流輸入端,完成最大功率點跟蹤后,再經過逆變并入電網。集中式逆變器單體容量通常在500kW以上,單體功率高,成本低,電網調節性好,但要求光伏組串之間要有很好的匹配,一旦出現多云、部分遮陰或單個組串故障,將影響整個光伏發電系統的效率和電產能。

集中式逆變器最大功率點跟蹤電壓范圍較窄,組件配置靈活性較低,發電時間短,主要適用于光照均勻的集中式大型地面光伏電站等。

?、诮M串式逆變器:組串式逆變器對應前述分布式光伏發電系統。其對數串光伏組件進行單獨的最大功率點跟蹤,再經過逆變單元以后并入交流電網,一臺組串式逆變器可以有多個最大功率點跟蹤模塊,組串式逆變器的單體容量一般在100kW以下。

相對于集中式逆變器而言,接入不同最大功率點跟蹤模塊的組串間允許電壓和電流的不匹配,因而其相對集中式逆變器而言整體發電效率更高,其發電規模亦更適用于分布式發電系統。但由于其組件串聯數量仍然較多,因而系統轉換效率、靈活性、可控性不及微型逆變器,安全性亦弱于微型逆變器。

?、畚⑿湍孀兤鳎何⑿湍孀兤饕卜Q“組件級逆變器”,主要應用于發電規模更小的分布式場景,屬于組件級電力電子技術在光伏發電系統中的典型應用。其核心特點在于每個微型逆變器一般只對應少數光伏組件,可以對每塊光伏組件的輸出功率進行精細化調節及監控,并能實現每塊光伏組件單獨的最大功率點跟蹤,再經過逆變轉換以后并入交流電網。

微型逆變器的單體容量一般在5kW以下,其優點是可以對每塊組件進行獨立的最大功率跟蹤控制,在碰到部分遮陰或者組件性能差異的情況提高整體效率。平均而言,微型逆變器的系統轉換效率可以達到90%以上,總體高于集中式、組串式逆變器的系統轉換效率。此外,微型逆變器僅有幾十伏的直流電壓,較大程度降低了安全隱患。但由于其為組件級別的逆變器,成本相對高于集中式逆變器和組串式逆變器。

三類逆變器技術指標對比分析

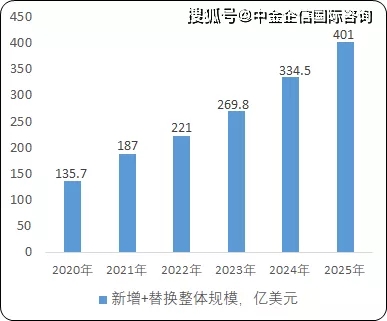

(2)全球光伏逆變器行業市場分析:2010年以來,全球光伏逆變器的出貨量基本處于高速增長狀態。據中金企信國際咨詢公布的《2021-2027年中國光伏逆變器市場競爭戰略研究及投資前景預測報告》統計數據顯示:2020年全球光伏逆變器的新增及替換整體市場規模將達到約136GW,且將在未來數年保持在平均20%以上的增長速度,至2025年全球光伏逆變器新增及替換整體市場將有望達到400GW的市場。

2020-2025年全球光伏逆變器市場整體規?,F狀分析

數據統計:中金企信國際咨詢

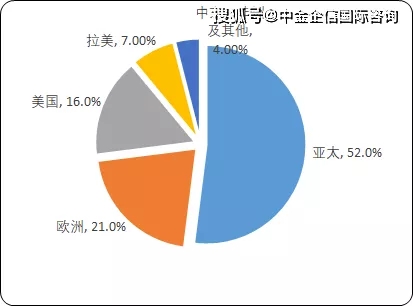

全球市場中,各區域按市場占有率依次為亞太、歐洲、美國、拉美、中東、非洲及其他。其中,亞太核心市場包括中國、日本、印度等。全球市場分區域情況如下所示:

2020年全球光伏逆變器不同地區產品規模比重分析

數據統計:中金企信國際咨詢

(3)國內光伏逆變器行業市場分析:得益于國內齊全的產業鏈、充分的政策支持、相對廉價優質的高素質勞動力、充分的競爭等方面因素,國內光伏廠商過去十年在全球市場中成長迅速。根據中金企信國際咨詢統計數據,國內逆變器廠商的出貨量已經從2012年約10GW增長至2019年約75GW,占比亦從2012年約25%增長至2019年約60%。與此同時,國內龍頭廠商在海外市場領先優勢明顯且不斷擴大,集中式、組串式逆變器廠商華為、陽光電源、上能電氣、古瑞瓦特、錦浪科技等公司在全球市場份額皆總體不斷擴大。

(4)微型逆變器市場分析:微型逆變器的主要應用場景為小功率、組件級別的分布式光伏發電場景。微型逆變器由于具有組件級監控能力,并且沒有單點故障,因而在轉換效率、可視化程度、安全性、可靠性、便捷程度等用戶體驗相關的重要領域整體優于組串式逆變器和集中式逆變器。得益于更為優異的產品性能和用戶體驗,微型逆變器雖總體成本高于組串式逆變器和集中式逆變器,但在分布式發電系統市場中更受終端客戶歡迎。

隨著光伏行業在市場和技術方面的不斷演變,光伏平價上網時代逐步來臨,產業鏈商業邏輯正在逐步發生變化,分布式光伏正逐步成為后續光伏市場的重要增長點。以往為了降低建設成本,政府牽頭的大規模光伏電站建設是行業主流方向。當前由于大型電站建設優質用地資源逐步減少,集約化大規模光伏電站的建設難度和建設成本不斷增加,盈利空間不斷減少。

另一方面,由于光伏建設成本隨技術發展不斷降低,平價上網已經逐步在全球眾多國家實現,且預計在未來5年內能在全球大部分國家實現。光伏發電在分布式應用場景中的應用遂從過去的“環保行為”逐步變為“創收行為”,能為家家戶戶帶來穩定的發電收益。

因此,分布式光伏發電系統在未來十年將成為光伏發電行業的重要新增市場。微型逆變器作為小型、組件級分布式發電系統的最優方案,增長預期亦較為明確。

據中金企信國際咨詢公布的《2021-2027年中國微型逆變器行業發展前景及投資戰略預測咨詢報告》統計數據顯示:當前微型逆變器2019年全球市場為已達約30億美元,且在未來數年內報告20%的年化增長率,至2027年增長至約130億美元。

微型逆變器市場可以按照應用場景、銷售區域等進行進一步細分。應用場景方面,微型逆變器既可以應用于住宅用戶場景,亦可應用于小型工商業場景,但由于前述微型逆變器成本偏高而在用戶體驗上面具有優勢,因而在住宅用戶市場中更具優勢。

銷售區域方面,北美、歐洲是當前微型逆變器的前兩大市場,該兩大市場政策成熟、用戶付費能力強,當前已經形成了具有梯隊的競爭格局,微型逆變器領域的主要廠商Enphase等公司在市場中占有較大市場份額,與此同時,亞洲、中東、拉丁美洲作為微型逆變器市場中的重要增長力量,由于政策成熟度相對較低,用戶付費能力較弱,因而成本上具有較明顯優勢的國內廠商在該等市場中占有一定優勢。