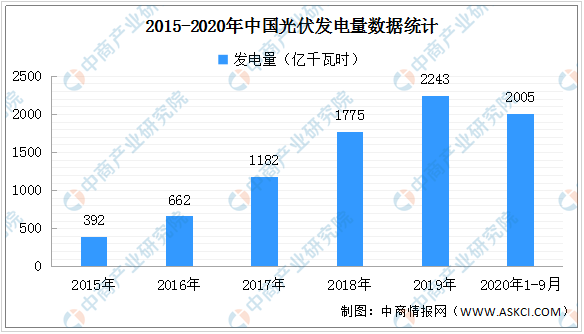

數據來源:國家能源局、中商產業研究院整理

前三季度,全國光伏新增裝機1870萬千瓦,其中,光伏電站1004萬千瓦、分布式光伏866萬千瓦。截至2020年9月底,光伏發電累計裝機2.23億千瓦。從新增裝機布局看,華北地區新增裝機800萬千瓦,東北地區新增裝機127萬千瓦,西北地區新增裝機為197萬千瓦,華東地區新增裝機為350萬千瓦,華中地區新增裝機為204萬千瓦,華南地區新增裝機193萬千瓦。

由于光伏發電技術革新不斷涌現、光伏產品成本持續降低,平價上網在全球絕大多數國家和地區指日可待,光伏發電成為各國重要的能源結構改革方向。據悉,2021年國內光伏將正式進入平價上網階段,產業規模將持續擴大。根據預測,2021年國內光伏新增裝機有望達55GW,到2022年或將達到65GW。

光伏產業是基于半導體技術和新能源需求而興起的朝陽產業,是未來全球先進產業競爭的制高點,我國出臺了相應的產業支持政策,以支持本國光伏行業發展。未來行業發展前景可期,發展趨勢如下:

(1)平價上網加速到來

按照中國可再生能源學會發布的光伏發展路線圖分析,隨著政策支持和技術進步,我國光伏發電產業成長迅速,成本下降和產品更新換代速度不斷加快,從2007年到2017年,光伏發電度電成本累計下降了約90%,光伏發電有望在2020年左右實現平價上網。目前,用電側在部分地區已可以實現平價,2019年1月,國家發改委、國家能源局聯合發布的《關于積極推進風電、光伏發電無補貼平價上網有關工作的通知》,推進風電、光伏發電平價上網項目和低價上網試點項目建設,發電側全面實現平價時間預期將會提前,屆時光伏發電不再需要國家補貼,行業將從傳統能源市場進入消費者市場。

(2)產品性能持續提升

技術進步仍將是光伏產業發展主題,預計產業化生產的主流高效多晶硅電池轉換效率將超過20%,單晶硅電池有望達到22.5%-23%,主流組件產品功率將分別達到285W和320W。單晶連續投料生產工藝和大容量鑄錠技術持續進步;多晶硅片金剛線切割應用范圍將會進一步擴大到30%,單晶硅片將完成金剛線切割的替代;PERC電池、N型電池規?;a能力進一步提升;組件疊片、半片等先進封裝技術的應用范圍也將進一步擴大。

(3)分布式光伏快速發展

分布式光伏具有安裝靈活、投入少、方便就近消納的優點,有利于解決我國發電與負荷不一致的問題,同時大幅降低傳輸損失,減少對大電網的依賴,并緩解電網的投資壓力。我國《能源發展“十三五”規劃》和《太陽能發展“十三五”規劃》提出優化太陽能開發布局、優先發展分布式光伏發電,規劃到2020年底我國分布式光伏要占到太陽能發電裝機55%左右。

更多資料請參考中商產業研究院發布的《中國光伏行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業情報、產業研究報告、產業規劃、園區規劃、十四五規劃、產業招商引資等服務。