今天來簡單聊聊光伏這個行業。其實幾年前去現場看過光伏行業的公司,基本上就一個印象,騙子。技術粗糙,靠騙補維持生存的行業。再加上多年前不斷跟人掰扯無錫尚德、江西賽維、保定天威的不良貸款的事情,讓人聽到光伏就有一種“這輩子別再找我”的感覺。但這也正好符合大空頭原型邁克爾巴里,這位投資天才的選股理念。他發明了一個惡心投資法,意思是研究那些使人初步反感,一聽名字就皺眉,感到厭惡的股票。那么光伏行業在這個階段是不是還符合這一理念呢?作為后知后覺的人類,起碼是符合我自己的感受。投資就是左右互搏,自己顛覆自己,所以讓我又有興趣繼續來研究研究這個行業。

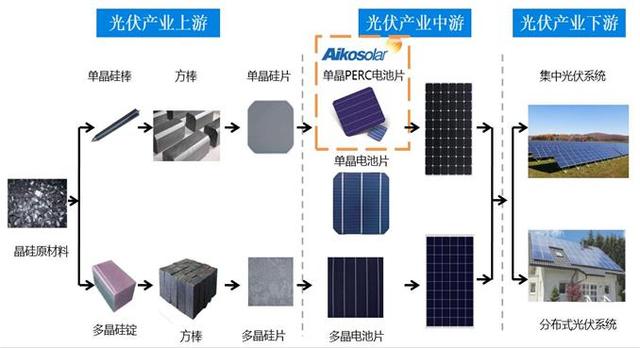

先梳理一下光伏產業鏈及相關公司,其實我在看這個產業鏈的時候是把它和半導體芯片產業鏈以及新能源汽車產業鏈對比來看的,整體上比芯片的產業鏈要簡單很多(因為一個是精密制造業,一個不是),和新能源汽車的結構差不多,核心其實都是電池。因此,光伏行業比較好理解,自認為處于能力圈范圍以內。光伏產業鏈大體分為五個環節:

第一大環節,硅料生產。這一環節的核心公司是通威和大全,基本屬于寡頭壟斷,毛利率還是挺高的,通威高純硅平均達到27%。

第二大環節,硅片。這個環節分為拉棒(單晶硅),鑄錠(多晶硅),切片環節。這個環節主要公司是隆基(這個環節是隆基最賺錢部分),中環股份,上機數控,京運通。還有設備商生產商,晶盛電機,北方華創,連城數控等。

第三大環節,電池片制造。傳統電池環節工藝分為制絨-擴散-刻蝕-正面鍍膜-背面鍍膜-激光刻槽-印刷-燒結(這里要注意新的異質結工藝中擴散-刻蝕-鍍膜-激光刻槽都沒有了,制絨印制燒結還保留,電池結構更簡單),這個環節主要公司有愛旭股份,東方日升,通威等。另外細分環節中捷佳偉創主要做鍍膜,邁為股份主要做印刷(用于制做電極),技術都有一定的含金量。

第四、組件。簡單來說,就是把光伏玻璃,串聯的電池片,用EVA膠膜粘在一起,形成一個疊層,接著將疊層壓成一個整體,裝入鋁制邊框,再安裝一個接線盒,做成光伏組件。這個環節核心公司是信義,福萊特,生產光伏玻璃。福斯特,生產EVA膠膜。此外還有陽光電源這種光伏行業逆變器制造商,也是光伏行業不可或缺的一環。

第五、光伏系統應用。這里是指光伏電站的開發、建設和運營。主要公司有天合光能,協鑫集成,晶科科技等。除了細分行業龍頭和巨無霸隆基外還有,東方日升,晶澳科技、通威、京運通等也都橫跨電池、組件制造及光伏系統應用等產業鏈上中下游多個環節,是不容忽視的力量。

下面出個思考題,這一產業鏈上誰最賺錢呢?

隆基股份的進擊

為什么要單獨說隆基呢?因為它是這個行業的代表,隆基的歷史就是中國光伏業的縮影。而且它,是一個令人尊敬的公司。愛知君看公司喜歡看創始人,創始人的氣質決定了一個公司的氣質和持續發展的基礎。

隆基股份是創世人李振國和鐘寶申以其蘭州大學校長江隆基命名的,飲水思源。多年來為光伏行業的發展做出了重要貢獻。核心貢獻在于對單晶硅產業鏈的定義,進一步為整個行業定下標準。執著于單晶硅研發的隆基一開始在尚德等巨頭眼中并不特別,但尚德賽維這種兩端在外的模式塌方后,隆基技術積累的復利效應開始體現。再加上上市的后發優勢,收購了下游子公司樂葉光伏以后,力推單晶硅產品,不斷降低度電成本,打破了多晶硅產業鏈的壁壘和利益格局,讓整個行業從多晶硅切換到單晶硅賽道,加快整個行業達到“平價上網”的引爆點。從上游到下游產業鏈的不斷擴張讓隆基吃到了整個行業的紅利,但同時也對下游廠商造成了壓力。

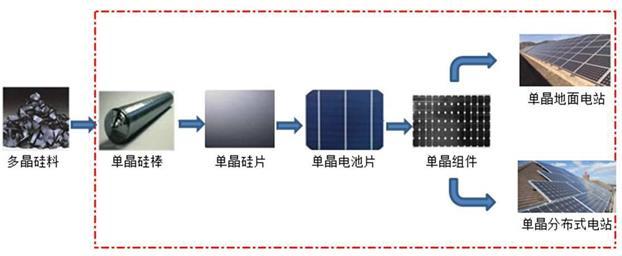

下圖是隆基目前的光伏產業鏈范圍,除了原料制造外基本上下游都有涉及。

光伏前景及格局

據聯合國可再生能源屬報告,2010-2019年全球太陽能累計裝機容量增長了14倍,從40GW增長到580GW,成本下降了82%。平價上網來臨后,預計五年后的2025年當年可能達到200GW,與19年相比翻近一倍。根據巴黎氣候協定要求,2050年要達到溫室氣體零排放,2050年累計裝機容量22000GW,為2019年的35倍,太陽能在能源中占比達到25%。因此這仍是一個潛在增長空間非常大的行業,我國的增長有可能比全球平均增速更快。預計中國貢獻15%-20%的新增需求,但在生產方面全球20大光伏企業中16個都在中國,形成一套完整的不可替代的產業鏈。

國內光伏行業格局上來看,我認為已經形成了一個準壟斷的行業格局,上游通威大全對硅料形成寡頭壟斷,中下游隆基一家獨大,細分領域的玻璃制造商福萊特,信義,EVA膠膜的福斯特也依靠技術壁壘活的不錯。目前隆基市值2000億左右,通威1000億左右,行業市值最大,其他幾家加起來市值不過3000多億,國內整個行業全下來不過萬億(這還是今年主要上市公司翻倍大漲的結果),與新能源汽車行業比起來低很多(特斯拉市值都4000多億美金),未來10年發展到10萬億規模市值并不是一件難事。

從利潤率來看,原料壟斷和技術壟斷的環節是利潤最豐厚之處。因此在這一輪原料漲價潮中,通威大全都賺的盆滿缽滿。前面說了通威的高純硅毛利達到27%。硅片方面,由于其拉晶的技術壁壘,毛利率也不錯。從19年年報看,隆基,上機和中環分別達到32%,23%和18%,京運通由于從多晶硅到單晶硅片轉向較晚,還屬于虧損狀態。

拉晶的設備商晶盛電機,北方華創,連城數控,電池制造環節的捷佳偉創,邁為股份都依靠其技術實力獲得了較高的溢價。此外玻璃和EVA膠膜技術壁壘也較高,福萊特和福斯特兩兄弟壟斷利潤也不錯,這些都可以從股價看出來。下游由于收購價格鎖定,政府口袋囊中羞澀,所以利潤空間并不大,未來光伏電站的資產證券化業務開展后,周轉率提高了,可能會看到拐點。

誰是下一個隆基

首先我們再回顧一下隆基是從怎么一步步做大的。隆基,其實一開始也是“小作坊”,從拉晶業務做起,這個環節是技術含量比較高的一環,走的是技術路線。因此這一開始就和無錫尚德和賽維搞組裝,兩頭在外的模式不一樣。隨著隆基上市,為堅持單晶硅路線的突破,打破多晶硅壁壘,收購了樂葉,延伸到中下游,這既是發展的必然也是偶然。但整體從上游到下游的延伸還是較為容易一下,因為上游的資源壁壘和技術壁壘要更強一些。而且從目前隆基業務上看,盈利部分的三分之二還是來自于單晶硅片的業務。

當然時至今日,隆基已經在光伏行業是一個巨無霸塊頭,技術優勢和市值優勢是較大的護城河,股價反過來也強化了其預期和基本面,很多環節依靠兼并收購就能取得很快的增長并進一步拉大優勢,因此隆基作為龍頭公司的前景仍被看好。同時通威的邏輯也差不多,其在原料端的壟斷優勢明顯,往下游延展的空間巨大。

那么有沒有潛在的競爭對手呢?愛知君認為是有的,我們沿著隆基發展歷程和主營業務去尋找,隆基目前最賺錢的還是單晶硅業務,隆基中環雙寡頭占全球產能70%,晶科,晶澳主要還是自供,目前市場對外出售硅片廠商主要是隆基,中環,上機和京運通,2019年光伏單晶硅產能約100GW(隆基42GW,中環33GW,晶科11GW,晶澳12GW,上機2GW,京運通2GW),2020年底達到近190GW(隆基75GW,中環55GW,晶科18GW,晶澳18GW,上機5GW(明后年13GW),京運通5GW),從變化可以看出上機和晶澳加碼較快。

隆基一體化戰略蠶食了下游廠商的利潤,因此亟需第三方力量,因此給了上機不錯的機會窗口,上機由于是設備商起家,技術不錯,成本也控制的不錯,單晶硅毛利率23%,介于隆基和中環之間,較中環競爭力更強,價格戰也不大懼,在下游其他廠商的支持下,有可能快速崛起。此外,晶澳上下游一體化戰略也略見規模,產業鏈成本下降較快,中報業績優異,有可能是隆基的潛在對手。整體上,愛知君認為光伏是一個在未來十年甚至二十年內蛋糕不斷做大的行業,晶澳和上機在追趕過程中能不斷能夠享受到行業整體增長的紅利,同時還能在集中度上作為進攻者與隆基掰掰手腕,蠶食其部分份額。而且現在市值基數還比較低,上機150億,晶澳300億,增長潛力更大。當然愛知君認為隆基的老大地位仍能繼續保持,甚至強化。但有一家獨大的行業并不是我想看到的,競爭的市場更加健康,更有活力,更有持續性,光伏行業格局還在動態變化,群雄逐鹿最后如何,還將拭目以待。

愛知君看了很多材料,幾乎所有光伏上市公司的年報中報,得到所謂的投資洞見,給大家做個參考,重申僅供參考。我始終認為投資是將認知轉換成財富的最直接最有效的手段,希望大家也能慢慢建立自己的投資框架和理念,這些都需要時間一起努力。同時希望大家多多關注我的頭條號。