硅料

整體多晶硅料市場經過四月份價格連續下滑,到月末跌幅終于趨緩。究其原因主要還在于海內外終端市場需求偏弱,加上部分企業并未按計劃進行檢修。在整體硅料供應充足情況下,推動價格持續走跌。

就目前市況來看,四月下旬開始有部分企業進行檢修,硅料供應量減少,價格跌幅趨緩。多數企業于本周簽訂五月份訂單,成交以單晶用料為主,雖然企業預期價格仍會下跌,但跌幅有望進一步減緩;多晶用料方面,受到下游需求低迷影響,訂單成交量仍舊很少。

2

硅片

經過幾周的跌價后,本周整體硅片市場價格環比變動減小。隨著五月份部分中國項目開始啟動,印度可望解封,輔以歐美市場需求逐漸回溫的樂觀因素下,硅片環節受到下游電池片微幅上漲的的預期因素下先行止跌。預估五月份硅片的庫存消化速度可以加快。

3

電池片

本周電池片環節開始逐漸回暖,市場價格小幅回升。隨著國內項目開始啟動,再加上630可能帶動一小波拉貨潮,推動特高效單晶電池片(>21.7%)均價維持在0.82RMB/片。由于近期電池片價格已經接近成本價,在需求的拉動下,特別是一線大廠五月份訂單量將明顯增加,預估下周價格可望再回升。

4

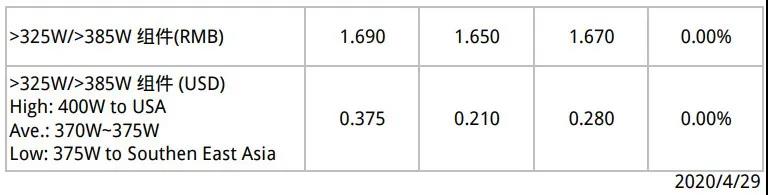

組件

受海內外需求預期升溫影響,本周光伏組件價格止跌。4月下旬開始國內市場大項目陸續啟動,預期五月開始拉貨力度有望加大。反觀海外市場,部分國家地區已經或計劃適當放松人流、物流的限制,經濟重啟趨勢下市場需求有回暖。預期五月份整體組件訂單量逐步增加,但價格方面在止跌后回升的幅度不大。

本文由集邦新能源網EnergyTrend原創,如需引用數據或轉載全文,請標明出處。