一、中國光儲市場規模

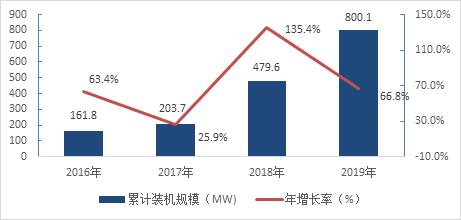

根據CNESA全球儲能項目庫的不完全統計,截至2019年底,中國已投運的、與光伏配套建設的儲能項目(含熔融鹽儲熱項目,以下簡稱“光儲項目”)的累計裝機規模為800.1MW,同比增長66.8%,占中國已投運儲能項目(含物理儲能、電化學儲能和熔融鹽儲熱項目)總規模的2.5%。2019年,新增投運光儲項目的裝機規模為320.5MW,同比增長16.2%。黃河水電、魯能集團、協合新能源等新能源企業對儲能的理解和認識逐步加深,也更加認同儲能為光伏電站帶來的價值。

圖1:中國已投運光儲項目的累計裝機規模(2016-2019年)

數據來源:CNESA全球儲能項目庫

1、集中式光儲項目

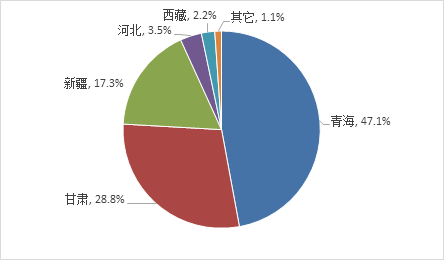

根據CNESA全球儲能項目庫的不完全統計,截至2019年底,中國已投運的、與集中式光伏電站配套建設的儲能項目累計裝機規模為625.1MW,占全部光儲項目總規模的78.1%。從地區分布上看,項目主要分布在我國的“三北”地區,其中,青海的累計投運規模最大,為294.3MW,占比達到47.1%。2019年,國網青海電力公司創新提出共享儲能理念,建立了全國首個共享儲能區塊鏈平臺,通過雙邊協商、市場競價和電網調度三種交易模式,開創了國內儲能電站與新能源企業間市場化交易的先河,推動了儲能在促進新能源消納方面的規?;瘧?,為集中式光儲開啟了一個新的市場。此外,青海省還有兩個熔融鹽儲熱項目均于2019年9月成功并網運行,分別是位于共和的中電建50MW熔鹽塔式光熱電站項目和位于格爾木的魯能多能互補集成優化示范工程中50MW塔式光熱電站項目。

圖2:中國已投運集中式光儲電站項目的地區分布(MW%)

數據來源:CNESA全球儲能項目庫

2、分布式光儲項目

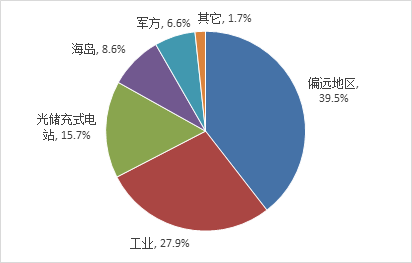

根據CNESA全球儲能項目庫的不完全統計,截至2019年底,中國已投運的、與分布式光伏配套建設的儲能項目累計裝機規模為175.0MW,占全部光儲項目總規模的21.9%。分布式光儲項目的應用場景相對比較多樣,主要包括偏遠地區光儲、工業光儲、光儲充式電站、海島光儲和軍方光儲等。其中,偏遠地區光儲項目的累計投運規模最大,為69.1MW,占比達到39.5%,比去年同期下降近14個百分點,而工業光儲項目的占比則比去年同期提升了近8個百分點,利用光儲模式降低電費支出的工業用戶越來越多。

圖3:中國已投運分布式光儲項目的應用場景分布(MW%)

數據來源:CNESA全球儲能項目庫

二、中國光儲項目案例分析

1、青海格爾木直流側光伏電站儲能項目

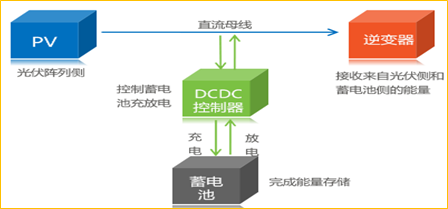

項目位于青海省海西蒙古藏族自治州格爾木市光伏產業園內,總包單位為華能集團。光伏電站規模為180MW,儲能系統規模為1.5MW/3.5MWh,采用鉛炭電池和磷酸鐵鋰電池,通過日均充放電一次的策略進行棄光存儲。項目于2018年1月投運,整體投資95萬元。

圖4:光伏電站分布式直流側儲能技術示意圖

圖片來源:華能集團清潔能源技術研究院

項目采用了分布式直流側光伏儲能技術,如圖4所示,解決了儲能系統與光伏電站間接入匹配問題。與傳統交流側光伏儲能技術相比,分布式直流側光伏儲能技術的應用,不僅減少了光伏組件與電池之間的功率變化,還可以充分利用原光伏逆變器系統的逆變設備、升壓設備和電纜線路,以減少設備投資和占地。另外,直流側接入不影響光伏電站的原有出線容量,也不涉及新增并網設備的相關報批,避免了手續繁雜帶來的各種問題。對于早期上網電價較高的光伏電站,通過儲能改造,可以顯著增加光伏系統的并網發電量和經濟收益。

案例中的光伏電站屬于比較早期的電站,上網電價為1元/kWh,以250kW/500kWh鉛炭儲能系統為例進行測算,接入光伏電站,其所發電量可享受與光伏電站一樣的上網電價,儲能系統年充放電次數4000次,年增發電量約為150000kWh,年增發電量收益約15萬元,項目投資回收期約6.96年。目前來說,針對上網電價在0.9元/ kWh以上的光伏電站進行改造或新增儲能系統,是具有經濟價值的。而隨著儲能電池成本的不斷下降,上網電價在0.7元/kWh以上的光伏電站是可以考慮選擇新增儲能系統的。

2、比亞迪工業園新能源微電網項目

項目位于深圳市坪山新區比亞迪廠區,由比亞迪電力科學研究院自主承建,于2013年9月開工,2014年7月竣工,占地面積1500平方米,建設容量20MW/40MWh,總投資1.48億元。電站由中壓系統、消防系統、通風系統、能量轉換系統、電池及電池管理系統組成,其中能量轉換系統、電池及電池管理系統均是比亞迪自主研發產品。整個電站由59000節220ah電芯,128個160kW PCS系統組成,設計壽命20年。電站的主要功能是平滑光伏發電,峰谷電量搬移,實現工業園區用電負荷自主調節。

根據當時電站實際運行數據顯示:電站結合園區12MW屋頂光伏發電系統,夜間存儲低谷電量,園區的實時用電可以根據外部條件實現光伏發電、儲能電站和電網取電的動態優化配比方案。經測算,僅從為園區節省的電費和大工業用電基礎容量費兩項考慮,預計八年可以收回成本,在峰谷電價差較大的地區,在當時已初顯商業化價值。

從分布式光儲項目的共性上看,儲能模塊的有無,跟光伏發電收益的關系不大,主要取決于用戶側的峰谷價差大小,而從目前來看,在現有儲能技術成本條件下,峰谷價差在0.75元/kWh以上的地區,才具有開發此類項目的經濟價值。

三、中國光儲政策環境

從近兩年發布的與光儲相關的政策來看,對光儲應用影響較大的除了“531”新政這類國家級政策以外,還包括安徽、新疆、西藏、山東、江蘇等省以及西北等區域發布的地方級政策?,F將這些政策總結如下:

2018年5月31日,國家發展改革委下發了《關于2018年光伏發電有關事項的通知》(簡稱“531”新政),收緊了光伏的補貼標準和指標,明確了未來光伏產業平價上網和無補貼的發展基調。光伏企業紛紛把目光投向儲能,并將光儲結合作為未來光伏走向市場化的出路之一。

2018年9月,合肥市政府發布首個分布式光伏儲能補貼政策——《關于進一步促進光伏產業持續健康發展的意見》,鼓勵光儲應用,對儲能系統給予1元/kWh充電量補貼。

2018年底,西北能監局發布新版“兩個細則”,加強了可再生能源場站的考核精度和罰款力度,同時也提高了補償的種類和標準,考核與補償日益差異化。新能源企業可以通過新增加儲能設備優化場站運行能力,既減少相關考核量,又增加補償收益。

2019年6月,新疆發改委正式發布《關于在全疆開展發電側儲能電站建設試點的通知》,對于新增儲能系統的光伏電站,將增加100小時的優先發電電量,持續五年。

2019年8月,山東能源局印發《關于做好我省平價上網項目電網接入工作的通知》,鼓勵較大規模的集中式光伏電站自主配備適當比例的儲能設施,減少棄光風險。

2019年12月,江蘇能監辦先后發布《關于促進新能源并網消納有關意見的通知》和《江蘇省分布式發電市場化交易規則(試行)》,鼓勵新能源發電企業配置一定比例的電源側儲能設施,支持儲能項目參與電力輔助服務市場,推動儲能系統與新能源協調運行,進一步提升系統調節能力;指出分布式發電項目應采取安裝儲能設施等手段提升供電靈活性和穩定性,也可采取多能互補方式建設。

其中,新疆的政策,針對集中式光儲項目,雖然給予項目100小時的優先發電電量,但經過一些項目運營商的測算,投資回報率并不理想,即便如此,這類項目仍然存在一些潛在的盈利點。目前,西北五省的輔助服務改革,包括電力現貨市場的建設,都在進行中。未來,光儲項目也很有機會參與提供調峰、調頻輔助服務,參與可再生能源電力交易。另外,在經濟性并不理想的當下,一些企業依然選擇布局建設光儲項目,也是為未來潛在盈利點積累項目經驗和創造機會,而這類項目的商業模式,所有權、資金方案,角色分工,合作模式等,也都在探索中。

四、光儲市場發展趨勢

中國的光儲發展趨勢與光伏發展趨勢息息相關,從初期主要依靠現有光伏補貼政策,以及個別省市的光儲補貼政策,通過峰谷價差節省電費,通過提高供電可靠性和電能質量減少損失,逐漸向支持光伏發電的自發自用、促進光伏發電的就地消納這一模式來轉變,在這個時期,光伏補貼開始退坡,市場化初期初現,光儲項目除了可以提高光伏發電的收益以外,還能延緩配網投資,提高供電穩定性,另外,還能提供一些配售電的增值服務。未來,用戶可以通過光儲應用規避高電價,以降低電力成本,還可以通過光儲應用參與輔助服務市場,參與電力市場交易,獲取額外收益。同時,這個時期,還將會涌現出多種商業模式,正式進入全面市場化階段。

全球能源轉型是大勢所趨,高比例可再生能源是未來全球能源轉型的方向,而在高比例可再生能源結構中,光伏發電的占比是最大的。根據國際可再生能源署(IRENA)預測,到2050年,全球光伏發電的裝機規模將達到8519GW,風電的裝機規模為6014GW,二者合計占全球電力裝機的72.5%??稍偕茉吹拇蟀l展,需要儲能等靈活性資源作為支撐。根據IRENA針對全球儲能市場的預測顯示,在基準場景下,到2030年,全球固定式儲能電站容量將達到100-167GWh,在理想場景下,這一數字將達到181-421GWh,無論哪種場景,應用于光伏電量時移的儲能容量都是占比最大的。

因此,未來,在向高比例可再生能源轉型和規?;l展光伏發電的進程中,光儲模式將成為儲能未來發展的一個主要模式,儲能將會迎來巨大的潛在市場。