2019年5月20日,首批風電、光伏發電平價上網項目名單出爐,總裝機規模20.76GW,其中光伏項目14.78GW。

2020年3月10日,國家能源局正式官宣2020年光伏發電建設方案,要求繼續實施平價項目,各地于4月底前將項目申報信息報送能源局。

時間進入4月下旬,截至目前,青海、江蘇、湖南、山東等17個省區市已相繼下發平價項目申報政策,最晚申報日前為4月30日(黑龍江)。剩余一周時間,2020年光伏平價項目申報即將收官。

政策紅利+優先權

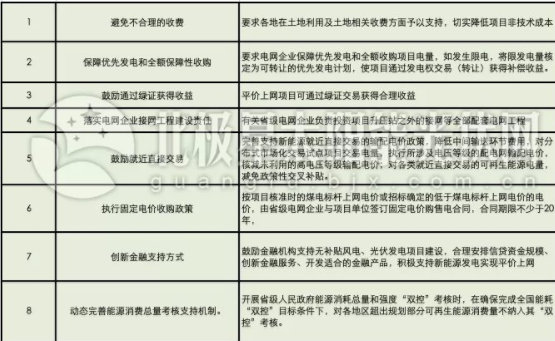

為推動2019年首批風、光平價項目的順利實施,發改能源19號文配備了全額保障性收購、20年固定電價等八項支持政策措施(詳見下表)。

發改能源19號文同時明確,2020年底前備案并開工建設的光伏平價上網項目,在其項目經營期內有關支持政策保持不變。這也意味著,2020年申報的平價項目將是享受這“八大政策禮包”的最后一批項目。

與此同時,根據國家能源局2020年光伏建設方案積極支持、優先推進無補貼平價上網光伏發電項目建設的要求,江蘇、山東、天津、河北、陜西、上海、湖北7個省區市平價政策再次明確優先推進平價光伏項目。

特別是在消納決定并網規模的規則下,山東、上海、江蘇三地政策給予平價項目“優先權”。其中山東政策明確,優先支持平價項目消納,若平、競價申報項目超出全省新增消納能力,則扣除新增平價上網項目外,競價項目按照上網電價由低到高進行排序,直至達到2020本省新增消納能力。上海同樣明確,優先落實平價項目接網、消納等條件。江蘇在保障存量項目消納的基礎上,優先支持平價上網項目。

值得重視的是,由于平價項目信息提交國家能源局的時間(4月底)早于競價項目(6月15日),平價項目名單優先出爐也將是大概率事件,因此平價項目必然提前搶占消納空間。

據媒體報道,目前計劃上報的光伏平價項目已超20GW。如何總體平衡平價、競價項目的消納之爭,也成為接下來考驗各地政府的難題之一。

新建項目2020年難落地

申報容易、并網難?;仡?019年首批14.78GW光伏平價項目實施情況,預計年內并網量4.8GW。然而,由于2019年政策并未規定具體的開工及并網時間件,首批光伏平價項目進展緩慢。

據北極星太陽能光伏網跟蹤,2019年開工的光伏平價項目約2.78GW,實際完成并網的僅華能、國家電投、中電國際、中廣核、陽光電源5個項目,并網規模1.52GW。除去“僵死項目”,7~8GW的平價項目結轉至2020年。

就首批光伏平價項目進展不理想的原因,在“2020年平價光伏電站開發及技術方案線上研討會”上,廣西能源局新能源和可再生能源處處長覃迪介紹,2019年廣西1/3的光伏平價項目未開工,原因包括項目用地涉及保護區、基本農田等,用地手續辦理困難,資金籌措難題、土地租金調整導致項目投資變動,以及部分土地的使用權屬有所爭議等。廣西困局也可謂2019年首批光伏平價項目的典型縮影。

吸取2019年經驗,2020年各省政策均提前要求平價項目落實土地、接網等文件。與此同時,2020年平價政策的最大變化則在于明確了項目的開工時間,要求項目于2020年底前完成備案且開工建設。

此外,青海、湖南、河北、陜西四省還進一步明確了2020年平價項目的并網時間和逾期懲罰措施,青海和湖南項目要求2021年底前建成并網,河北項目要求2021年6月底前建成投產,陜西項目要求2020年9月30日前完成備案并開工建設,2021年9月30日建成投產。

從各地限定的平價項目開工和并網時間來看,2020年或無新建項目并網。然而,雖無并網,卻提前占用了2020年的新增消納空間,這顯然并不合理。究竟如何安排2020年消納空間,還需進一步觀察接下來的政策走向。

除了新增項目外,湖南、廣東、安徽、河南、陜西、遼寧、黑龍江7地政策還明確鼓勵存量項目自愿轉為平價,特別是河南,優先支持已建成并網、未取得國家建設規模的存量項目自愿轉位平價上網項目,這也為為“黑戶”電站轉正打開一扇窗。

盈利挑戰

對于光伏平價項目,包括投資商在內,業內最關心的當屬項目是否能夠盈利,這不僅系關項目業主的經濟收益,更是2021年補貼退出后光伏市場規模的決定因素。

在“風光無限平價定乾坤”研討會上,業內專家王斯成對2021年后全額上網光伏項目是否還能盈利表示存疑。據他測算,一、二、三類資源區光伏項目合理電價必須分別做到0.25元/千瓦時、0.30元/千瓦時、0.35元/千瓦時以下才可能盈利。為此,系統初投資成本需要降到4元/W以下。

中國光伏行業協會《2019中國光伏產業發展路線圖》顯示,2019年我國地面光伏電站初始全投資成本為4.55元//W,較2018年下降0.37元//W,2020預計下降至4.3元//W。

中電建西北勘測設計研究院新能源工程院惠星在“2020年平價光伏電站開發及技術方案線上研討會”上介紹,相比2019年,2020年具備平價條件的范圍進一步擴大,包括山東、內蒙古、山西、廣東、廣西、遼寧、吉林、黑龍江、海南、陜西三類、云南,這些省區2020年平價項目發展潛力較大。

事實上,早在2019年1.5GW領跑者獎勵基地項目中,已出現多個項目實現平價甚至低于平價。如達拉特領跑獎勵基地項目,國家電投、中廣核、正泰新能源項目0.28元/kWh上網電價與脫硫煤標桿電價持平,三峽新能源、華能項目更是低于脫硫煤標桿電價。而白城、泗洪獎勵基地項目上網電價僅高于脫硫煤電價1分錢。

當然,領跑者項目存在著土地、接網、政策扶持等天然優勢,這也說明光伏電站繼續降本,除了產業鏈各環節進一步的技術提升外,降低非技術成本成為關鍵。

《2019中國光伏產業發展路線圖》顯示,在地面光伏系統投資成本中,非技術成本約占17.6%,較2018年上升0.8各百分點。

據國家發改委能源研究所時璟麗介紹,土地費用、接網費用分別占平價光伏電站成本的8%、5~10%。若無并網時限要求,平價項目接網投資應由電網承擔且資產及管理權限明確。

此外,放開組件-逆變器容配比、放開保障性收購小時數限制等也成為業內推進平價項目的共同呼聲。

產業鏈端,光伏系統成本中占比最大的組件,2020年價格繼續下滑,本周,330~335W多晶組件市場均價1.48元/瓦,395~405W單晶PERC組件市場均價1.63元/瓦,分別較年初下降7%、6.9%。