前言

上個月,美國宣布對雙面光伏組件豁免征收2018年2月實施的“201保護關稅”,光伏貿易戰出現意外轉機。

這對于美國光伏項目開發商而言是一個福音,因為開發商們將擁有更多的產品選擇,談判時也更有話語權。

這對于光伏組件制造商而言,尤其是東南亞地區的制造商,也是一個好消息,因為這些制造商可以轉而生產雙面光伏組件。

2019年6月12日,美國貿易代表辦公室(Office of the United States Trade Representative)宣布將對兩面均可吸光的雙面光伏組件以及少數其它幾個重要程度較低的光伏產品豁免201關稅。

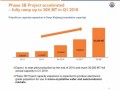

201關稅廣泛適用于幾乎所有進口的光伏產品。這一決定可能的受益方包括:韓國、越南、馬來西亞與泰國的光伏組件制造商。上述國家已建成組件年產能合計26.7GW,電池片22.3GW。相比之下,美國2020年的光伏裝機量預期將為14.8GW。若這些地區的制造商們均選擇生產雙面組件,這些組件即可免征關稅進入美國市場。

雖然2018年全球的雙面組件安裝量僅為3GW,但雙面組件是制造業的一大主要趨勢?;砻怅P稅的決定將加快廠家從生產普通單面電池與組件轉向生產雙面組件。工廠需要兩個月左右的時間完成轉換,不過實施起來并不困難。

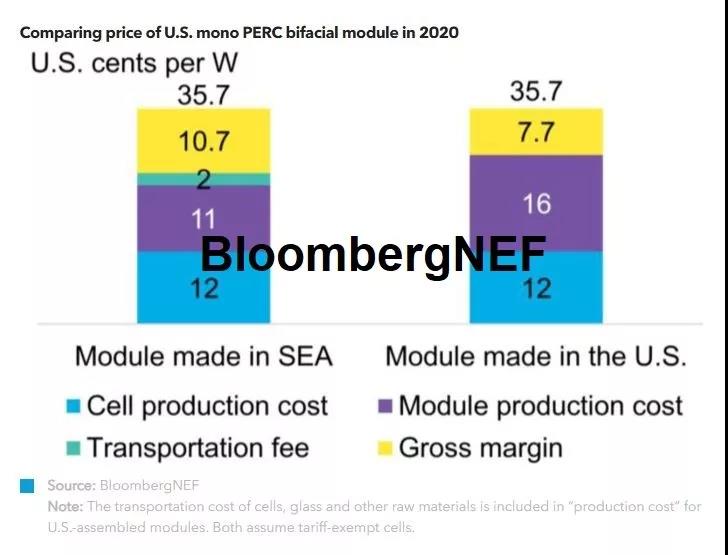

由于目前上述地區的雙面組件產量仍較低,且大部分美國光伏項目的設計采用的是現有光伏組件產品(包括First Solar公司的免稅碲化鎘薄膜光伏組件),因此,豁免關稅的決定將不會對今年的美國市場造成太大影響。我們預計2020年東南亞能生產雙面電池及組件的制造商能以36美分/瓦的組件價格銷售至美國市場,獲得30%的毛利率。

36美分/瓦的價格低于早先大多數對美國2020年組件價格的預期(40美分/瓦),但高于世界其它地區23美分/瓦的組件單價。之所以如此,是因為美國對從中國進口的電池片和組件征收包括反傾銷稅與反補貼,201及301關稅,使原產于中國的電池片和組件無法供應美國市場進而導致價格扭曲。雙面組件的免稅優勢將一直保持到2022年2月,即201關稅條款終止之時。

雖然雙面組件生產成本較傳統光伏組件高約1-2美分/W,但比起傳統單面組件,采用雙面組件能讓電站級光伏發電項目發電量增加約10%,具體取決于地表情況。欲了解更多關于雙面發電增益信息,可參見BNEF《雙面光伏組件雙面吸光特點分析》報告。

美國2020年大型地面電站項目新增裝機量預期為8.2GW至11.1GW,我們預計其中大部分將采用雙面組件。雙面組件關稅得以豁免后,加上薄膜光伏組件、從免稅國家進口的組件,以及美國本地生產的組件,無關稅的組件完全可以滿足美國所有大型地面電站的組件需求。盡管雙面組件的優勢在屋頂光伏設計中可能大打折扣,但能避稅,即使支付雙面組件更高的溢價,對于屋頂系統來說也是值得的,我們預計明年美國屋頂系統的裝機需求約為4.4GW至6GW。

一些美國光伏項目開發商已簽訂了2020年雙面組件的供貨合約并支付了定金。這一政策發布后有些開發商可能會試圖向下壓價,不過組件制造商在目前談判中仍較有優勢。而一些力爭在2019年年底前交貨、希望籍此鎖定更高的投資稅收抵免稅率(Investment Tax Credit)的光伏項目開發商,則可能無法得償所愿更改供應條款。

一組數據

36美分/瓦

預計2020年組件廠商在美國市場的雙面組件價格

2個月

將單面PERC電池生產廠升級改造成生產雙面光伏組件廠所需時間

1-2美分/瓦

雙面光伏組件較單面組件生產的額外成本