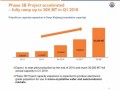

根據《臺灣地區電站項目整合報告》,2018年是臺灣光伏制造業最慘的一年,卻也是下游太陽光電系統市場安裝量最好的一年,首次新增安裝量突破1GW,并積極朝2019年底達成新設裝置量達1.5GW的目標邁進。

有專家指出,從組件廠、逆變器、下游系統商與銀行壽險業在2018年的布局與排名來看,臺灣太陽光電系統市場規模雖然不若風電龐大,但因為布局已久,加上光伏電站系統投報率相對穩定且高,包含銀行與壽險業皆紛紛插旗此市場。

聯再能組件市占率近半,友達全球布局最為穩健

2018年組件市場不同于2017年新日光與友達雙龍頭形式,聯再能(URE)受惠于三合一效益,以新日光為存續公司并結合昱晶、升陽,登上2018年臺灣地區組件出貨冠軍,總出貨量達500MW,市占率由2017年的30%躍升到2018年的48%。

相較于聯再能,友達則持續維持全球海外布局的策略,保持每年一致的出貨量,因此2018年出貨量與2017年相同,全球布局在臺廠中最為穩健。

值得關注的是,2018年正式進入臺灣的加國陽光能源(Canadian Solar Inc.),不到半年的時間出貨量沖上第六名,預估2019年在臺灣市占率可上看20%。

臺達臺灣地區累積逆變器出貨量超過1GW,SMA市占表現持穩

2018全年度臺灣地區太陽光電系統新增安裝量首次超過1GW,相較于2017年的520MW幾乎成長一倍,因此在逆變器市場中,所有廠商出貨量全數倍增。但隨著市場擴大、競爭者變多,也瓜分既有產品的市占率,除了SMA在臺灣市占率穩定維持以外,包含臺達在內的海內外逆變器廠商市占率在2018年全數下滑。

2018年臺達仍是臺灣地區逆變器出貨龍頭,雖然市占率比2017年下降近10%,但出貨量仍舊是第二名Satcon的一倍。Satcon臺灣代理商為翰可國際,2018年受惠于取得臺電再生能源處示范性100MW項目,出貨量登上第二名。