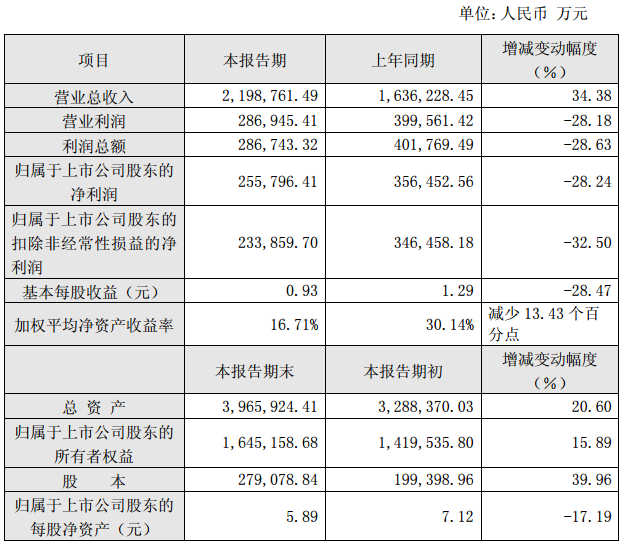

今日,隆基股份發布2018業績報告顯示,報告期內,公司實現營業收入2,198,761.49萬元,同比增加34.38%;實現歸屬于母公司的凈利潤255,796.41萬元,同比下降28.24%;基本每股收益0.93元,同比下降28.47%;加權平均凈資產收益率16.71%,同比減少13.43個百分點。報告期末,公司財務狀況良好,總資產3,965,924.41萬元,較上年期末增加20.60%;歸屬于上市公司股東的所有者權益1,645,158.68萬元,較上年期末增加15.89%。

2018年以來,隨著國內光伏行業政策發生較大變化,我國光伏新增裝機規模明顯下滑,根據國家能源局發布的數據顯示,2018年國內光伏發電新增裝機44.26GW,同比下降16.58%,國內需求的下滑導致光伏產品價格大幅下跌,2018年整個行業盈利水平和開工率受到較大影響。但與此同時,光伏產品價格的快速下降也刺激了海外需求的增長,帶動主流光伏企業紛紛轉向海外市場,海外多個國家光伏發電成本已低于常規能源,經濟性逐步成為全球光伏市場需求增長的主要動力,全球光伏發電應用地區正在不斷擴大。

面對上述行業變化和挑戰,隆基股份順應市場變化,以客戶價值為核心,憑借著技術進步、產品結構調整和升級,主要產品單晶硅片和組件銷量同比大幅增長,單晶市場占有率快速提升,生產成本持續降低,但由于報告期內主要產品價格下降幅度較大,毛利率同比下降。此外,受存貨跌價準備計提的影響,凈利潤出現同比下滑。

據報告,報告期內,公司營業收入同比增加34.38%,主要是由于主要產品單晶組件及單晶硅片的銷量較上年均有大幅增加。