盡管光伏行業在近年來發展迅速,但是整體上來說并不成熟。在“雙反”、“補貼”、“搶裝”等因素的影響下,光伏市場常年處于大起大落的狀態,企業的發展也隨之沉浮不定。如今光伏行業又迎來寒冬期,企業也迎來新一輪的慘烈洗牌。

在這一場生死競賽中,有的企業一騎絕塵,而有的企業卻已慢慢凋零。

晶科能源:逆勢爆發 穩居全球第一

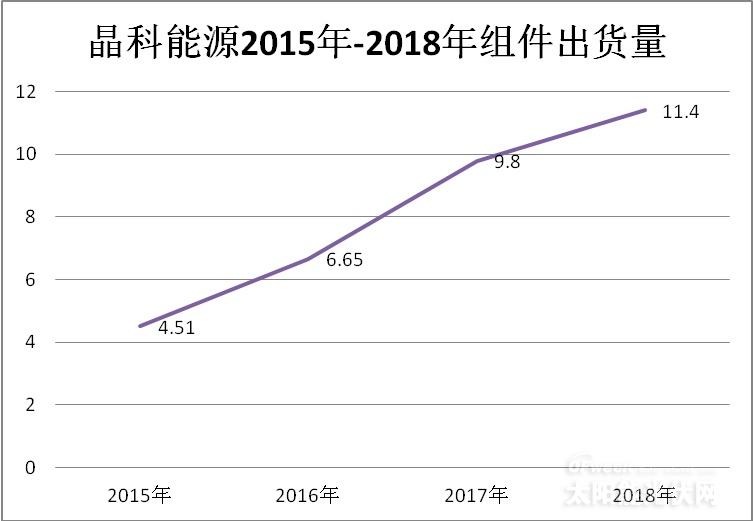

近日,晶科能源公布了2018年財報。財報顯示,晶科能源2018年組件總出貨量達到11.4GW,較2017年的9.8吉瓦增長16%,創全行業年度出貨歷史新高,連續第三穩坐全球第一。

晶科能源2015年-2018年組件出貨量

此外,晶科能源2018年全年總收入達到250.4億元人民幣(36.4億美元),全年營業利潤為6.449億元人民幣(9,380萬美元),相比2017年飆漲98.2%;全年凈利潤為4.065億元人民幣(5,910萬美元),相比2017年飆升186.9%。全年毛利率為14.0%,相比2017年增長23.9%。

可以說,晶科能源2018年在產品出貨量、總營業收入、凈利潤各方面都取得了大幅增長。眾所周知,在2018年的“531”政策沖擊下,大部分企業的業績都出現了下滑。而在行業大震蕩的2018年能夠取得如此亮眼的成績,晶科能源憑什么?

1、 全球化布局未雨綢繆

2015年-2017年是國內光伏市場蓬勃發展的黃金時代,盡管新增裝機量年年攀高,但市場需求依然在極速擴張中。這使得大部分企業都將業務重心放在了國內市場,而且引起了多家光伏中概股的相繼“回A”。

2017年,晶科能源成為了少有的仍然堅持在美股的中國光伏企業,其業績并不如其他押寶中國市場的光伏企業那么亮眼。

對此晶科能源副總裁錢晶在接受OFweek太陽能光伏網采訪時曾表示,晶科一直力求形成一個全球分布均勻的產業版圖,2017年國內市場占比下降至30%左右,海外市場占比得到大幅上升。錢晶認為,在全球光伏市場起伏不定的情況下,晶科的全球化布局是健康、可持續的發展。

這樣未雨綢繆的全球化戰略為晶科能源在2018年的光伏變局中占得了先機,這也是晶科能源能夠逆勢增長的基礎。

據悉,在2018年的組件全部出貨中,海外出貨量占八成,其中在中東非、拉美意、亞太等區域市場份額近30%;北亞、北美、歐洲等區域市場份額達到10%以上。

不僅如此,晶科方面還表示,2019年,受全球市場增長的推動,公司已簽訂單已超過年度計劃六成,預計今年的出貨量和營收還會大幅增長。

在國內市場一片大好的時候,舍棄短期利益,堅持布局全球市場,晶科能源這種高瞻遠矚的戰略選擇令人敬佩。而除了在市場布局方面的先人一步之外,晶科能源在單多晶產品的線路之上的反應也堪稱迅速。

2、單晶、多晶并行

單晶、多晶之爭一直都是國內光伏市場的焦點,曾經有一段時間,單晶、多晶兩大陣營一度打起了口水戰。但是不管是單晶產品還是多晶產品,都有其特點和優勢,哪個路線的產品更好,最終還是要看市場的選擇。

回到五年前,全球一線的組件供應商都是以多晶為主;但是在五年后,單晶的市場份額已經逼近甚至要反超多晶。數據顯示,在2017年,單晶產業的市占率已經接近30%,而2018年單晶市場份額已經接近于50%!而且從市場趨勢來看,單晶產業的市占率有望在2019年再次迎來突破。

作為全球第一的組件供應商,晶科能源早已放棄追究單晶、多晶的好與壞,他們雙管齊下,同時開發單晶、多晶產線。據了解,2019年,晶科單晶產能占比接近80%,其中高效單晶占比約75%。除此之外,晶科在技術研發方面也處于領先地位,保持多項太陽能電池的世界效率紀錄。

及時的產線調整又為晶科能源迎來了市場機遇。而那些固守多晶產線的企業只能看著越來越小的市場份額追悔莫及。

有人歡喜便有人愁,在晶科能源憑借完美布局成功的同時,也有企業因為市場低迷而走投無路。

海潤光伏:連年巨虧 瀕臨退市

近日,*ST海潤發布業績預虧公告的補充公告。公告表示,2018年司預計虧損25至37億元。這已經是*ST海潤連續第三年面對這樣的巨額虧損。而由于重大資產重組的落空,繼成為股價低于1元的“仙股”之后,*ST海潤很可能成為A股首家退市的光伏企業。

針對2018年的虧損,*ST海潤公告解釋為:公司生產制造業務陸續停產,尤其是光伏行業“531政策”后,代工業務也全面停止,由于無力償還到期債務,兩家全資子公司先后被法院裁定破產清算,受這些因素的影響,公司預計2018年度形成虧損25至37億元。

據了解,多年虧損的*ST海潤近年來一直在尋找資產重組的機會,自2017年11月以來,*ST海潤先后接觸了7家公司,討論重組的可能性。

最近的一次是2018年2月,*ST海潤將全資子公司合肥海潤100%股權作為籌碼來展開資產重組,但是由于已有相關債權人對合肥海潤以不能清償到期債務且明顯缺乏清償能力為由向管轄法院申請進行破產清算,使得*ST海潤的資產重組計劃不再具備可操作性。2019年3月21日,*ST海潤無奈宣布終止交易。

比巨額虧損更加令人絕望的是*ST海潤目前的債務情況,由于無力償還,*ST海潤的債務正像滾雪球一樣越滾遠大。據了解,截至目前,*ST海潤累計逾期貸款36億元,其中短期借款逾期17億,長期借款逾期10億,融資租賃等其他類型融資逾期9億;逾期半年以內的借款5億,逾期半年到一年之間的借款16億,逾期一年以上的借款15億,公司根據合同約定或者法院判決書計提這部分逾期貸款的罰息或滯納金4.7億元。

專家分析認為,*ST海潤期望通過重組來扭轉業績的希望已經破滅,根據《上海證券交易所公司股票上市規則》的有關規定,*ST海潤股票可能被實施終止上市。

*ST海潤雖然曾經是一個光伏大企業,但是其債務情況已經令人望而生畏。而且從行業大環境來看,光伏行業已然處于寒冬,無論是業內企業還是外來資本都不敢“趟這攤渾水”。 *ST海潤未來恐怕難逃退市命運。

小結

通過這輪洗牌,光伏市場將迅速成熟起來,而隨之到來的將會是“寡頭時代”。擁有產能優勢、技術優勢的大企業的市場份額將越來越大,反之那些經營不善的中小企業將逐漸凋零。晶科與海潤不會是最后一例上演“冰與火之歌”的企業,市場變化無窮,屬于光伏行業的傳奇故事仍然在繼續。