明冠新材申購IPO 預熱登陸科創板

光伏產業網訊

發布日期:2020-12-17

核心提示:

明冠新材申購IPO 預熱登陸科創板

12月16日是背板廠商---明冠新材料股份有限公司(簡稱“明冠新材”)登陸科創板之前的預熱過程:投資者的繳款日。

此次明冠新材的申購代碼為787560,發行價15.87元/股?;負軝C制啟動后,網下最終發行數量為2092.12萬股,約占扣除戰略配售數量后發行數量的60%,網上最終發行數量為1394.75萬股,約占扣除戰略配售數量后發行數量的40%?;負軝C制啟動后,網上發行最終中簽率為0.03064449%。

隨著明冠新材沖刺IPO的完成,國內主流背板廠商中來股份、賽伍技術、福斯特、回天新材、樂凱膠片、中天科技、明冠新材等都已全面實現A股資本市場的登陸。如果不出意外的話,今年就有賽伍技術和明冠新材等兩家新股進入。

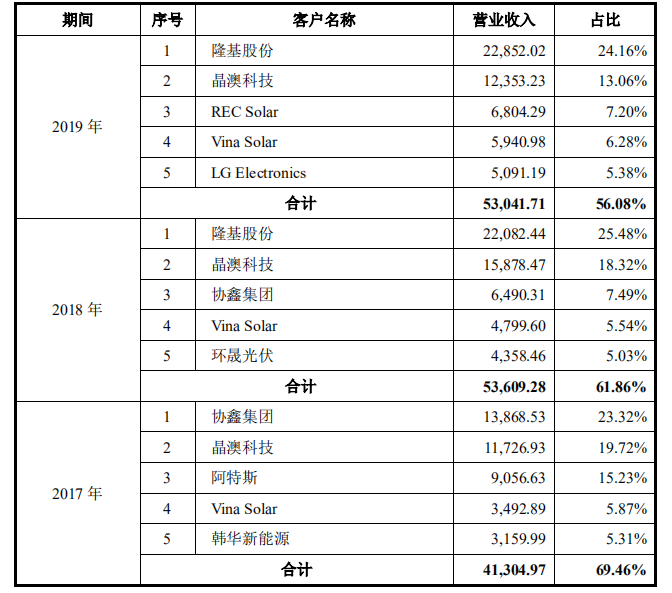

從明冠新材這一個股的客戶層面來看,該企業的主要客戶為隆基、晶澳、REC、VinaSolar、LG等。全部是國內外的重要組件制造商:

(上圖為明冠新材近年來客戶名單之一)

這家即將進入科創板的企業第一大客戶就是隆基股份。2019年和2018年,隆基向明冠新材的采購額分別高達2.2852億和2.2億元,占比24.16%和25.48%。VinaSolar(下稱“越南光伏”)也是明冠新材連續多個年度的重量級客戶。由于越南光伏已被隆基收購,因此如果隆基系對明冠新材在今年的整體采購額比重調整不大的話,2020年對于這家背板企業來說,隆基系仍是明冠新材的首位大客戶。

晶澳科技對明冠新材而言同樣非常重要,其采購額的比重也很高。2019年,這家組件巨頭向明冠新材采購了高達1.24億元的背板材料,2018年也觸及1.59億元的采購額。

明冠新材近三年(2017年至2019年)以來的核心客戶還包括:協鑫集團、LG、韓華新能源、環晟光伏等,它們均進入了該背板廠商的前五大客戶名單中。

這家低調的背板廠商主營業務為新型復合膜材料的研發、生產和銷售,主要產品為太陽能電池背板業務。

根據市場預期,樂觀情形下,預計2020年、2021年、2022年、2023年和2025年全球新增裝機容量分別為140GW、155GW、165GW、175GW和200GW。按照每GW安裝量對太陽能電池背板的需求為530萬平方米進行估算,同時考慮雙面組件對市場的影響,2020年、2021年、2022年、2023年和2025年對應的太陽能電池背板需求量分別為5.72億平方米、5.85億平方米、5.89億平方米、6.19億平方米和7.01億平方米,光伏背板市場前景向好。因而通過資本市場的幾何放射性作用,將企業的實際產能和銷售能力、擴張勢頭繼續乘數倍增長,是背板企業取得競爭力的核心之路。

雖然明冠新材抓住了2020年年末的尾巴,成功上市,但明冠新材的IPO之路頗為坎坷:早在2018年明冠新材就申報了招股書,尋求上市。隨后在2019年7月份,明冠新材因申請上市過程中未完整披露關聯交易、固定資產會計核算不規范而被證監會出具監管警示函。財務報表核算金額的失實,將明冠新材攔在了進軍IPO的半道上。

今年明冠新材仍舊在尋求上市方面奮勇而行。5月11日收到好消息,明冠新材科創板的上市申請獲上交所受理。據悉其保薦機構為民生證券,擬募集資金4.10億元。其招股書申報稿顯示,報告期內,該公司的主要產品為太陽能電池背板。報告期內,公司太陽能電池背板業務分別實現銷售收入約5.9億元、8.6億元和8.8億元,占各期主營業務收入的比例分別為99.99%、99.20%和94.11%。

明冠新材表示,募集的4.10億元資金,部分將用于年產3000萬平方米光伏背板擴建項目。光伏組件背板作為保護組件的最外層材料,尤其容易受到環境氣候作用和重復應力的影響。背板材料的粘接性能、抗紫外能力和機械強度都是影響壽命長短的關鍵因素,甚至影響整個組件的使用壽命。在組件大幅擴產的時期,品質較好的光伏背板產品,將迎來巨大市場需求量,明冠新材作為生產商之一,在此當口對光伏背板進行募資擴產,或許是在為進一步搶占市場份額作準備。

12月3日,明冠新材發布業績預告。數據顯示,公司預計2020年1-12月歸屬上市公司股東的凈利潤1.20億至同比變動14.54%。電氣設備行業平均凈利潤增長率為23.72%。公司基于以下原因作出上述預測:2019年同期公司對客戶昱輝陽光單項計提壞賬準備金額較大,隨著公司對應收債權風險防控和管理力度加強,公司預計2020年度信用減值損失金額較去年同期顯著下降。

上市之路雖然坎坷,但光伏背板廣闊的前景仍將明冠新材推向了前列。據行業人士向能源一號透露,目前明冠新材的背板整體月產量方面,在中來股份、賽伍技術之后,屬于第二梯隊中的佼佼者之一,與福斯特、中天科技、回天新材、樂凱膠片接近。

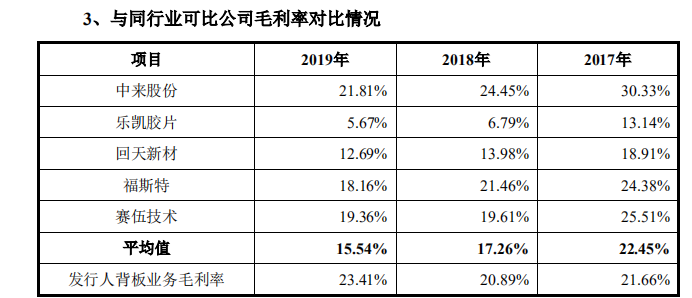

從幾個重要同行的可比角度來看,明冠新材的背板毛利率于去年達23.41%,次于中來股份,與福斯特、賽伍技術的毛利率較相似??梢躁P注的是,明冠新材在2019年的業務毛利率,相比2017年和2018年都略有增加。

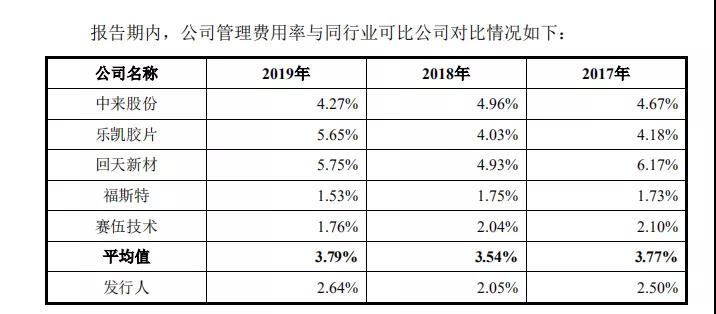

就去年的企業管理費用率方面來說,明冠新材的這一指標低于行業平均值,為2.64%,不過比賽伍技術和福斯特等都要略高一點。該費用率的表現相對而言出色。

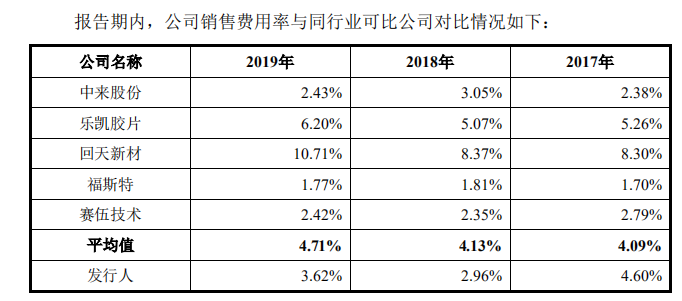

銷售費用率方面,2019年明冠新材的比值是3.62%,要高于賽伍技術、福斯特和中來股份,但是低于4.71%的行業均值。

研發費用方面,明冠新材于去年的比值高于平均水平,但相比回天新材和樂凱膠片的4%以上,仍然有一定差距。

原標題:隆基、晶澳采購額占37%的背板廠明冠新材很快IPO,中來、賽伍、福斯特、中天科技等核心背板商全都A股上市了!