一、 東盟市場環境概覽

伴隨全球光伏政策普遍退坡、土地資源限制、可再生能源發展成本轉嫁致使用戶端用電成本上漲,以“光儲協應”增加經濟性的綜合能源項目日益成為國際趨勢,太陽能整體產業向“分布式光伏+儲能”與“微電網”邁進。

在未來潛力巨大的東盟區域盡快建立可持續、可盈利的“光儲”商業模式正吸引著長期電力投資商與融資機構的目光。其中,以菲律賓、泰國為首的東盟傳統光伏強國憑借其成熟的市場基礎及在儲能項目上的快進,成為這股變革風潮的“引領者”。

二、 市場經濟驅動下的菲律賓光儲

根據世界銀行數據,截至2018年,菲律賓全國通電率87.5%,未接入電網1600萬人口,市場年用電增長率在10.2%。作為典型的發-輸-配-售完全市場化競爭的國家,菲律賓所發電力均由發電公司經菲律賓國家電網公司(NGCP)傳送至配電區域,再由各區域配電公司最終售賣給各類電力用戶。這也讓其成為亞洲唯二的自由電力交易市場,擁有發展“光儲+微電網”的優勢基因。

在國內,峰谷電價差套利是儲能產業運用最成熟的商業模式之一,回報率主要取決于峰谷電價差以及電池系統成本。一般而言,0.7元的電價差是行業共識的的盈利線,大多項目開發于江蘇、廣東這樣的高電價地區。

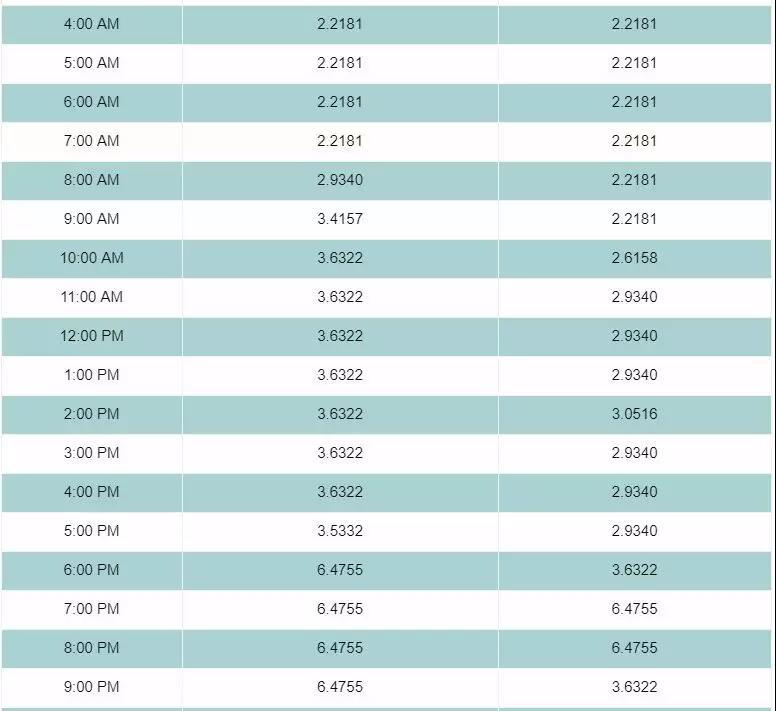

而作為電價排名東盟最高,亞洲第二的菲律賓,在部分區域也出現了足以高于紅線的項目機會。如菲著名旅游島嶼長灘島,峰谷價格分別會PHP 6.8/PHP 1.2,依每披索0.129人民幣匯率計算,差價在每度電0.72元。

基于旅游島的經濟活動和電力供不應求的大背景,投資者無需擔心購電者信用問題,只需找尋到合適的項目與合作方即可,無疑是目前企業切入儲能的最佳方式。(菲律賓已記錄旅游島達1700個,規劃中重點建設島嶼10個)

例:Visayas峰谷電價分別為PHP 6.4755/ 2.2181 (差價0.5398人民幣)

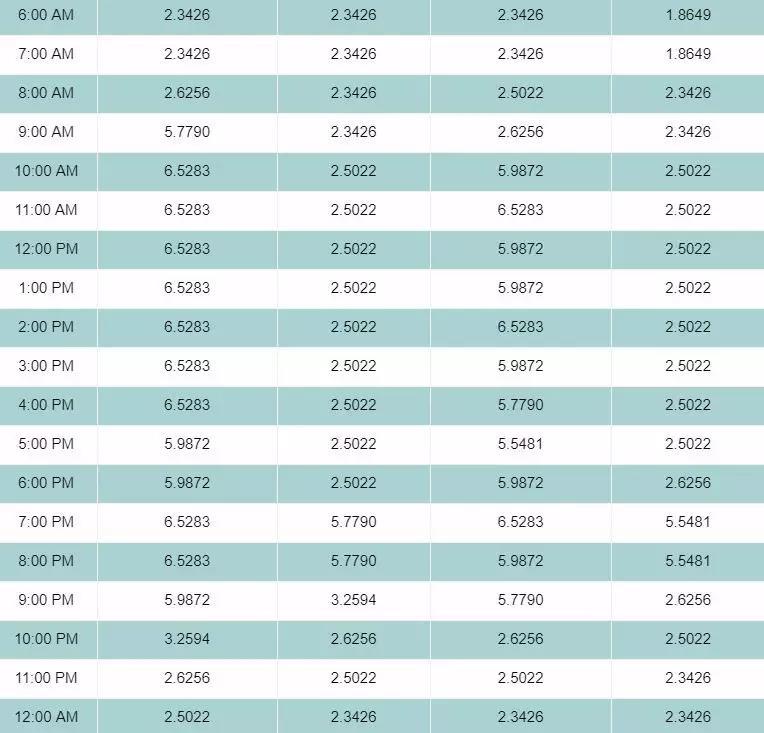

例:Luzon峰谷電價PHP 6.5283/2.3426 (差價0.549 人民幣);

例:長灘島峰谷價格PHP 6.8/1.2,差價0.72人民幣

三、 資本市場已然先行

當前,許多光伏企業盡管緊密關注著儲能態勢,但尚未行動。主要原因在于其對上級資本市場態度的不確定。

基于目前通過峰谷電價差盈利的用戶側儲能系統使用鉛炭電池投資回報期大概在6—8年,鋰電池儲能系統需要8—10年左右,企業擔心相比光伏在同等回報率下4-5年的回本周期,顯得不那么有經濟性,無法吸引資方。

但對于長期新能源資商而言,光伏的項目減少勢必意味著需要尋找新的風口。同時,根據業內觀點,電池成本有望在今年內梯次下跌,6年內降幅可達約50%,未來項目的長期回報率將蔚為可觀。因此現階段已有不少帶有投資能力的儲能企業及收購儲能企業的光伏巨頭入場,搶占案例資源同時訓練團隊儲能開發經驗,以便在未來切分更大的“市場蛋糕”。其中代表性企業則包括:天合光能、華為、特變電工、陽光電源、協鑫、古瑞瓦特、科陸、南都電源、中天科技等。